Quando la resilienza è troppa

Quando la resilienza è troppa

La Fed non è l'unica a cadere nel tranello del "transitorio"

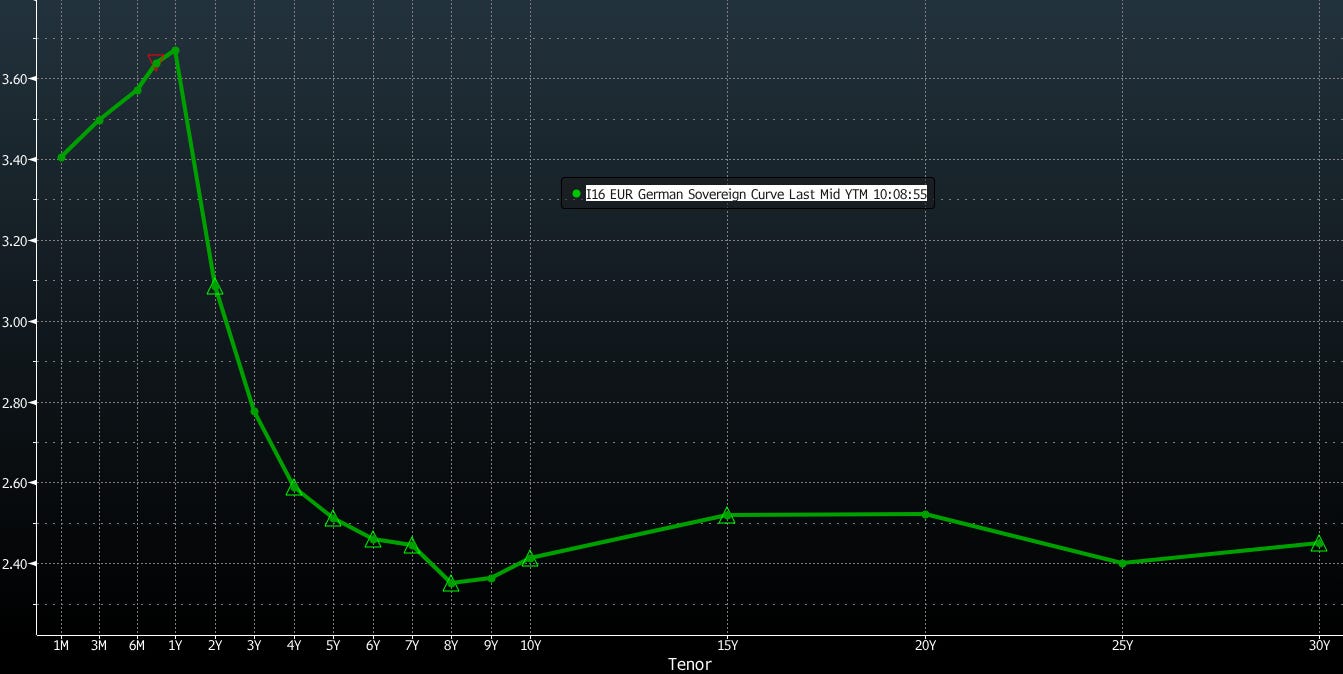

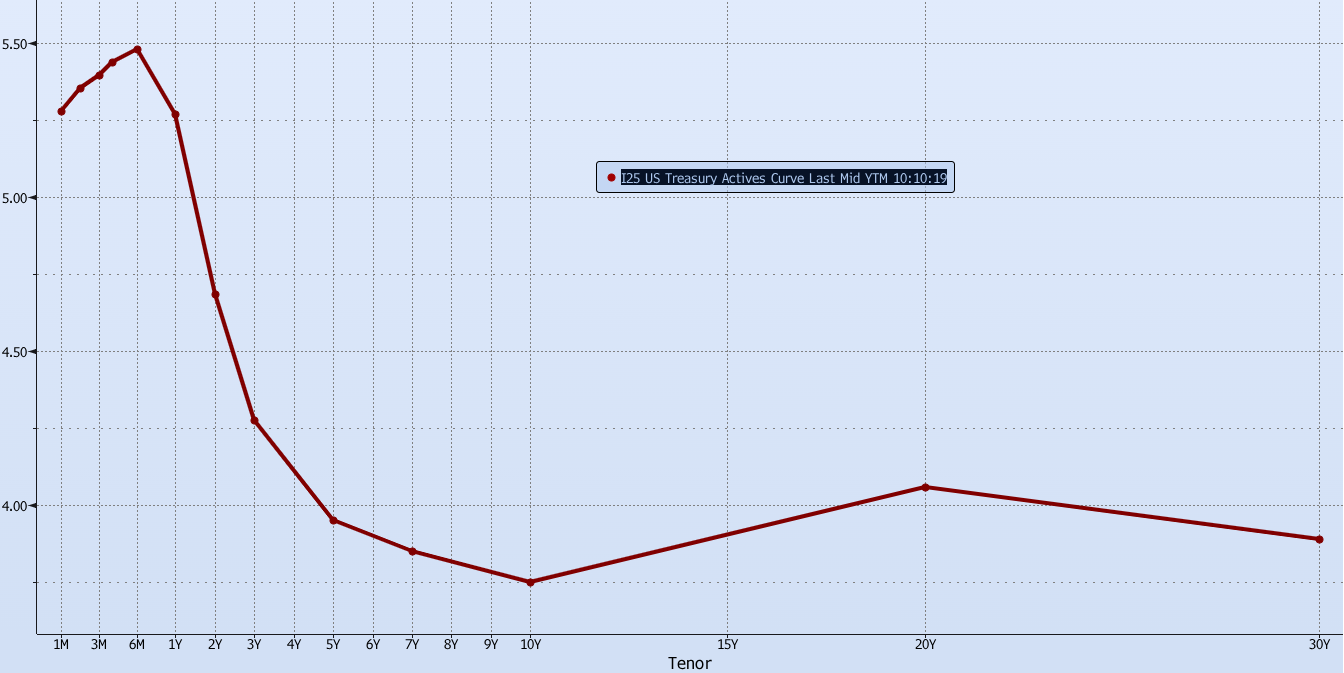

Una “curva invertita” si verifica quando i rendimenti dei titoli di stato a lungo termine sono inferiori rispetto ai rendimenti dei titoli di stato a breve termine. E’ una condizione anomala: normalmente la curva è inclinata verso l'alto perché gli investitori chiedono un compenso più elevato per detenere obbligazioni a più lunga scadenza rispetto a quelle a breve termine.

Quando la curva si inverte, è considerata un segnale di avvertimento per l'economia: significa che gli investitori si aspettano una crescita economica debole e/o una contrazione in futuro. In pratica si aspettano tagli dei tassi abbastanza ampi da comprimere i rendimenti a breve, e un fenomeno del genere si verifica solo quando il rischio di recessione diventa chiaramente visibile e la Banca Centrale è attesa stimolare l’economia con tagli dei tassi.

Questa volta, però, le cose appaiono diverse, i tassi sono saliti molto rapidamente nel 2022 e ancora nel 2023, come strumento per raffreddare l'inflazione. Al momento sta funzionando, ma i rialzi dei tassi che normalmente provocano la caduta dell’economia in recessione sembrano avere un impatto contenuto. E’ sempre più plausibile che questo forte rialzo dei tassi di interesse da parte delle Banche Centrali riesca a domare l’inflazione senza innescare una recessione.

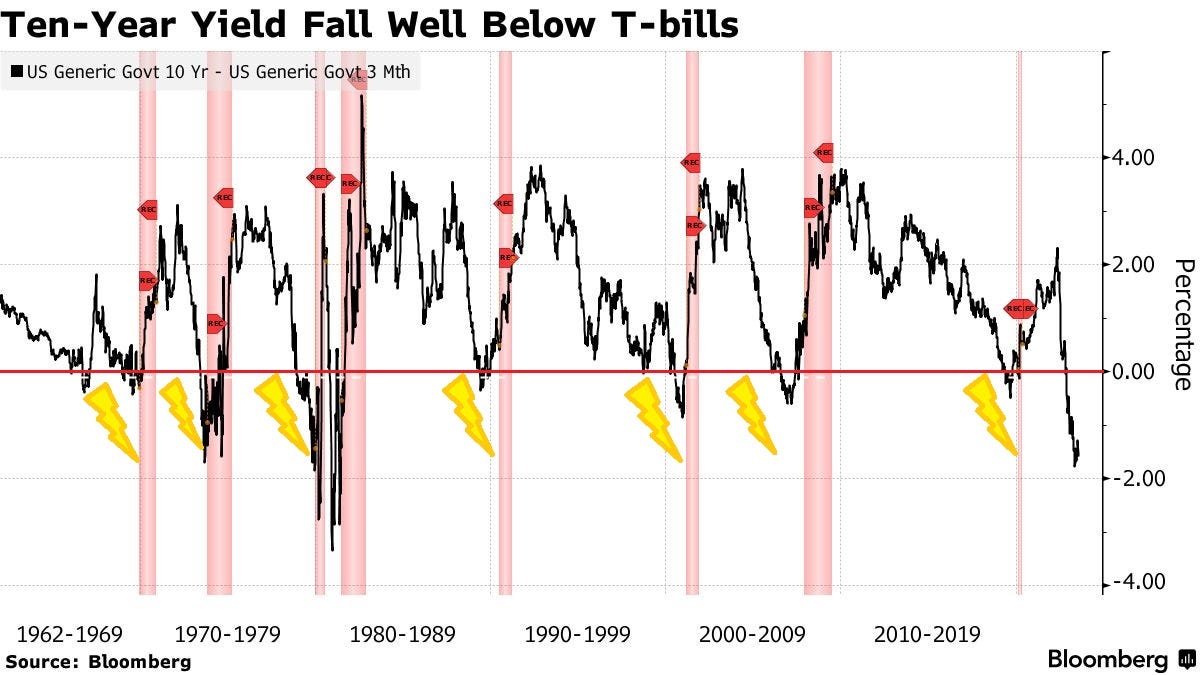

Ogni volta che è arrivata una recessione, l’evento è stato “annunciato” prima da una inversione di curva, è un segnale di avvertimento, non garantisce necessariamente una recessione economica. E se il segnale che annuncia una recessione questa volta è sbagliato (e la stessa Federal Reserve ipotizza che le inversioni possano avvenire anche per altre cause), resta una cosa da normalizzare: non esistono precedenti di una inversione di curva che duri così a lungo (ormai da più di un anno) e che sia contemporaneamente così ampia (addirittura tra il 3 mesi e il 10 anni, considerata dalla Fed la misura più rilevante, si sfiorano i 2 punti percentuali di differenza):

La curva dovrà recuperare la sua pendenza tradizionale, perché viceversa il suo restare stabilmente invertita può avere un impatto significativo sull’economia. Ecco alcuni dei possibili effetti:

Riduzione degli investimenti: L'inversione della "yield curve" può scoraggiare gli investitori dal finanziare progetti a lungo termine. Poiché i rendimenti a breve termine diventano più alti dei rendimenti a lungo termine, gli investitori potrebbero preferire opzioni più sicure e liquide, come i titoli a breve termine. Ciò comporta una diminuzione degli investimenti aziendali e del CAPEX (spesa di capitale), limitando la crescita economica.

Rallentamento del settore immobiliare: Una "yield curve" invertita riduce gli incentivi per l'acquisto di case e immobili commerciali (il cui valore di lungo termine è correlato a crescita economica, inflazione e demografia), causando una diminuzione della domanda e dei prezzi degli immobili.

Aumento delle disuguaglianze: i rendimenti bassi a lungo termine significano un basso costo del capitale per chi ha facoltà di emettere bond a lungo termine (le grandi multinazionali), mentre un tasso elevato a breve termine implica un elevato costo del capitale per chi si finanzia a breve (piccole imprese e consumatori, attraverso le carte di credito).

L'impatto effettivo di una "yield curve" invertita sull'economia dipende da molti fattori, tra cui il contesto economico generale, la politica fiscale e monetaria, e la fiducia degli investitori. Questo perché il rendimento di lungo termine è definito come “premio a termine”, e cattura tutti i fattori diversi:

aspettative di inflazione futura

tassi reali a breve termine

il premio per il rischio d'inflazione

gli effetti delle variazioni della domanda e dell'offerta non correlate alle aspettative

la domanda di titoli rifugio

il sentiment del mercato

l'eventuale mispricing

Il “premio a termine” è stato a lungo, e lo rimane ancora, compresso al ribasso dalle politiche monetarie non convenzionali di sequestro di titoli dal mercato (Quantitative Easing), resesi necessarie quando la politica monetaria non si trasmetteva su tutta la curva, ma solo la parte più breve reagiva ai tagli dei tassi post Grande Crisi Finanziaria. È possibile anche che gli investitori acquistino titoli del Tesoro a lungo termine (comprimendone il rendimento) per coprire la loro esposizione al mercato azionario, che in effetti si è notevolmente apprezzato da ottobre 2022 a oggi.

Escludendo l’ipotesi che la curva possa restare invertita senza avvelenare l’economia, e mancando le condizioni (recessione) per una riduzione dei tassi a breve, la normalizzazione della pendenza della curva come può avvenire? Dovremmo forse contemplare il rischio che il premio a termine insolitamente basso possa improvvisamente aumentare?

Direi senza dubbio di sì.

Il rischio di inflazione potrebbe tornare al rialzo, le aspettative degli investitori sulla gestione del bilancio della Fed potrebbero cambiare, il sentiment degli investitori sull'attrattiva dei Titoli di Stato come bene rifugio potrebbe deteriorarsi…

Ma soprattutto vedo una straordinaria resilienza degli investitori nell’accettare rendimenti bassi, forse condizionati da tanti anni a tassi zero, vedono i tassi correnti come “alti”, quando sono storicamente normali. C’è poi un altro condizionamento: quello spinto dai desideri. Federico Fubini, dalle pagine del Corriere, si chiede se l’inflazione non stia rallentando così tanto da rimuovere il bisogno di inasprimenti dei tassi (che comunque è cosa diversa da avere le condizioni per un taglio degli stessi). Anche il Sole24Ore fa eco alle grida di dolore di Confindustria e chiede di fermare gli aumenti dei tassi.

In generale l’idea che i tassi debbano restare alti e che questi rendimenti siano insufficienti è sgradevole non solo per le imprese, ma anche per gli investitori: l’abbiamo visto nel 2022, un rialzo dei rendimenti implica un “repricing”, una eventualità spaventosa che istintivamente si tende a negare, a respingere, a non voler contemplare, come se facendolo si rischiasse di renderla più reale.

Una prova? Ho tra le mani una analisi macro di una banca d’investimento di maggio 2022, quando la guerra era già un dato di fatto e l’inflazione era palesemente tutt’altro che “transitoria”, che illustrava come

Ci aspettiamo due rialzi dei tassi ufficiali da 50bps ciascuno nei prossimi meeting della FED, seguiti da altri tre rialzi da 25bps entro la fine del 2022, quando i Fed funds raggiungeranno il tasso terminale nella forchetta 2.50-2.75%.

Oggi il tasso USA è al 5,25% e nella prossima riunione è atteso un altro rialzo.

Per quanto riguarda la BCE, lo stesso report diceva:

“In un contesto macroeconomico fragile come quello prevalente in molti Paesi dell’Area Euro, come può concretizzarsi una politica monetaria restrittiva da parte della BCE? Se da un lato, infatti, la pressione rialzista sui prezzi richiede tassi più elevati e la cessazione dell’espansione monetaria, dall’altro il rischio di recessione in molti Paesi europei è concreto. A nostro avviso una buona sintesi fra il contenimento dell’inflazione e il sostegno alla crescita economica potrebbe consistere, terminato il QE fra giugno e luglio, in un rialzo dei tassi sui depositi, che dal livello corrente di -0.50% potrebbero essere alzati fino allo 0.25% entro la fine dell’anno.”

Come ben sappiamo i tassi BCE sono oggi al 4% e anche per loro a luglio è previsto un ritocco al rialzo.

Lo sfortunato report che cosa ci insegna? Che elaboriamo i rialzi dei tassi come i lutti, passando per una inevitabile fase di “Rifiuto e Negazione”: neghiamo l'accaduto a causa dello stato di shock dovuto alla perdita. Emotivamente si traduce in un'assenza di reazione: la persona è consapevole di ciò che accade ma non vuole, e non può, accettarlo.

Oggi festeggiamo che la recessione si allontana, le probabilità che si verifichi negli USA continuano a scendere, un grande successo per l’accoppiata Federal Reserve - Casa Bianca: mixando tassi più alti e sussidi mirati, l’inflazione scende senza danneggiare l’occupazione, né la crescita economica.

E l’indice di borsa S&P500 è oggi a 4523 punti, al di sopra di qualunque previsione fatta sei mesi fa sui valori stimati per fine anno:

Dobbiamo però sciogliere un nodo: se la recessione non c’è, l’inversione di curva non ha ragione di sussistere, e invece è così profondamente invertita e lo è da così tanto tempo da costituire un record.

Dobbiamo pensare che la curva invertita sia il “new normal” in cui vivremo? O che anche questa dovrà normalizzarsi. E se si normalizzerà, come potrà farlo con una discesa dei rendimenti a breve di ben 2 punti percentuali, senza che un’economia sofferente imponga alla Fed di ridurre i tassi?

Esiste quindi un certo rischio di aumento dei rendimenti di lungo termine dei Treasury, che il mondo della finanza guarda con preoccupazione, e ostinatamente rifiuta, dando un segnale di “resilienza” dei rendimenti che in realtà è un segnale di fragilità: l’incapacità di prendere atto della realtà e il bisogno di rifugiarsi nel “Rifiuto e Negazione”, dato che i valori elevati dei mercati azionari e di altri mercati si basano in parte sul livello dei tassi di interesse.