La resilienza sbagliata

Diamo il benvenuto a Lawrence Summers, ex Segretario del Tesoro USA, e docente ad Harvard, nella corrente che vede non ultimata la risalita dei rendimenti obbligazionari. Da una parte perché, come hanno chiaramente ripetuto n volte le Banche Centrali, i tassi resteranno relativamente (rispetto agli ultimi due decenni) alti a lungo, dall’altra perché gli investitori faticano ad accettare questa nuova realtà.

"Non considero l'attuale livello dei tassi a più lungo termine come una sorta di picco. Le aspettative di un aumento dei deficit pubblici nel corso del tempo, si faranno sentire.

Nel frattempo l’inflazione resterà a livelli più alti, intorno al 2,5%"

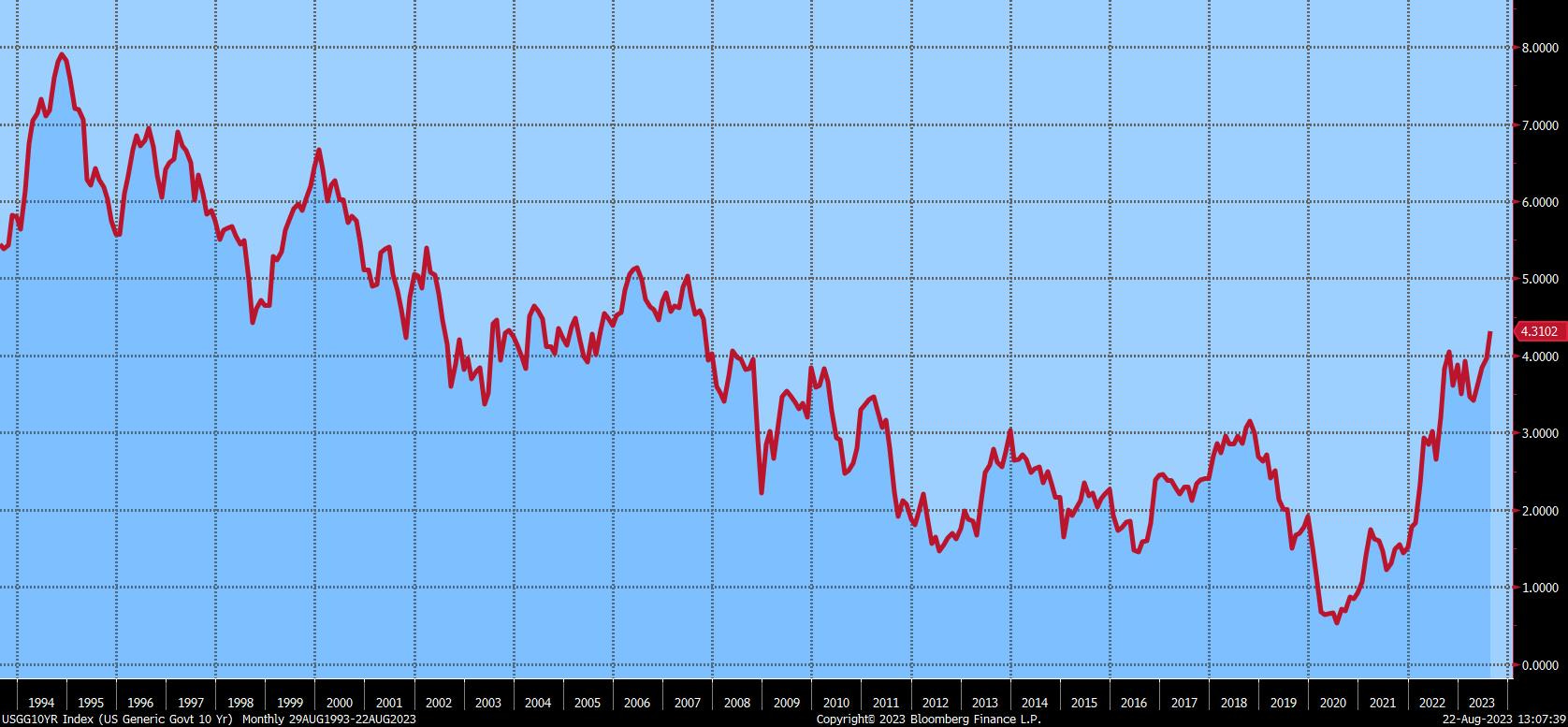

I rendimenti del Tesoro USA decennale sono a 4,3%, ai massimi dal 2007. Negli ultimi due decenni, la media è stata di circa il 2,90%.

Con un rendimento reale che potrebbe essere compreso tra l'1,

5% e il 2%, considerando il crescente fabbisogno di nuovo indebitamento del governo, per gli aumenti di spesa per la difesa, e per l'aumento del costo medio degli interessi* sul debito in essere.

*Il costo del servizio del debito pubblico statunitense è aumentato del 25% quest’anno, raggiungendo i 652 miliardi $, un forte aumento nel computo del deficit, che è oggi di 1,39 trilioni $, in aumento del 170% rispetto a un anno fa, secondo i dati del Dipartimento del Tesoro. L'inflazione, inoltre, incrementa una serie di voci di spesa del governo.Gli investitori, molto lentamente (a causa di quella resilienza mentale che denunciavamo già un mese fa) arrivano ad esigere, per un titolo a più lungo termine, un premio di rendimento rispetto agli investimenti in titoli a breve termine. In genere questo premio è stato in media di circa 0,75-1 punto percentuale.

La miscela di questi ingredienti, gli investitori devono aspettarsi rendimenti in area 4,75% sui titoli decennali.

“Se non più alti. Nessuno sa come andranno le cose, ma molti elementi evidenti oggi suggeriscono che l'economia è entrata in un'altra epoca.”

La domanda di lavoratori è ancora alta: le posizioni di lavoro disponibili sono 1,5 volte le persone in cerca di occupazione, significa che i lavoratori hanno potere nelle trattative salariali e in prospettiva questo implica capacità di spesa per i consumi, e dunque spazio per ulteriore crescita dei prezzi dei beni di consumo.

C’è poi un'inversione di tendenza rispetto alla competizione dovuta alla globalizzazione, perché delocalizzare il lavoro è una attività molto meno in voga e la circolazione delle merci è meno fluida, più cara.

Man mano che i titoli a basso rendimento giungono a scadenza, il Tesoro si trova ad affrontare un aumento costante dei tassi che paga sul debito in essere. Questo meccanismo rallenta l'impatto degli aumenti dei tassi: negli USA l’interesse medio ponderato per il debito, nonostante i tassi al 5%, alla fine di giugno era del 2,76%.

L’economia tiene e l’ipotesi di un’economia che entra in recessione, data con probabilità al 100% da diverse banche d’affari nei mesi scorsi, è sempre più sfumata. Ma in assenza di una recessione, l'attuale aspettativa di mercato di un ritorno ai tagli dei tassi da parte della Federal Reserve e/o della BCE si rivelerà sbagliata, “costringendo” i rendimenti a rassegnarsi a salire.

hard landing, soft landing o no landing questo è il problema forse la certezza è higher for longer