La settimana dell'Alieno #99

Rassegna delle notizie economico-finanziarie del 9-13 Giugno 2025

Attacco di Israele all’Iran

Israele ha lanciato un attacco contro l'Iran nelle prime ore di stamattina.

La mossa, ancorché annunciata, ha provocato un drastico aumento delle tensioni in Medio Oriente e Israele si sta ora preparando a una ritorsione iraniana.

L'attacco di Israele arriva dopo mesi di ostilità sul programma nucleare iraniano. Il consiglio dell'agenzia delle Nazioni Unite per il controllo dell'energia atomica ha dichiarato ieri che l'Iran ha violato l'accordo di non proliferazione. Gli Stati Uniti hanno affermato di non essere coinvolti e di non aver aiutato Israele nell'attacco.

La prima conseguenza economica dell'attacco di Israele all'Iran è stata, come prevedibile, una impennata dei prezzi del petrolio, in crescita del 10%

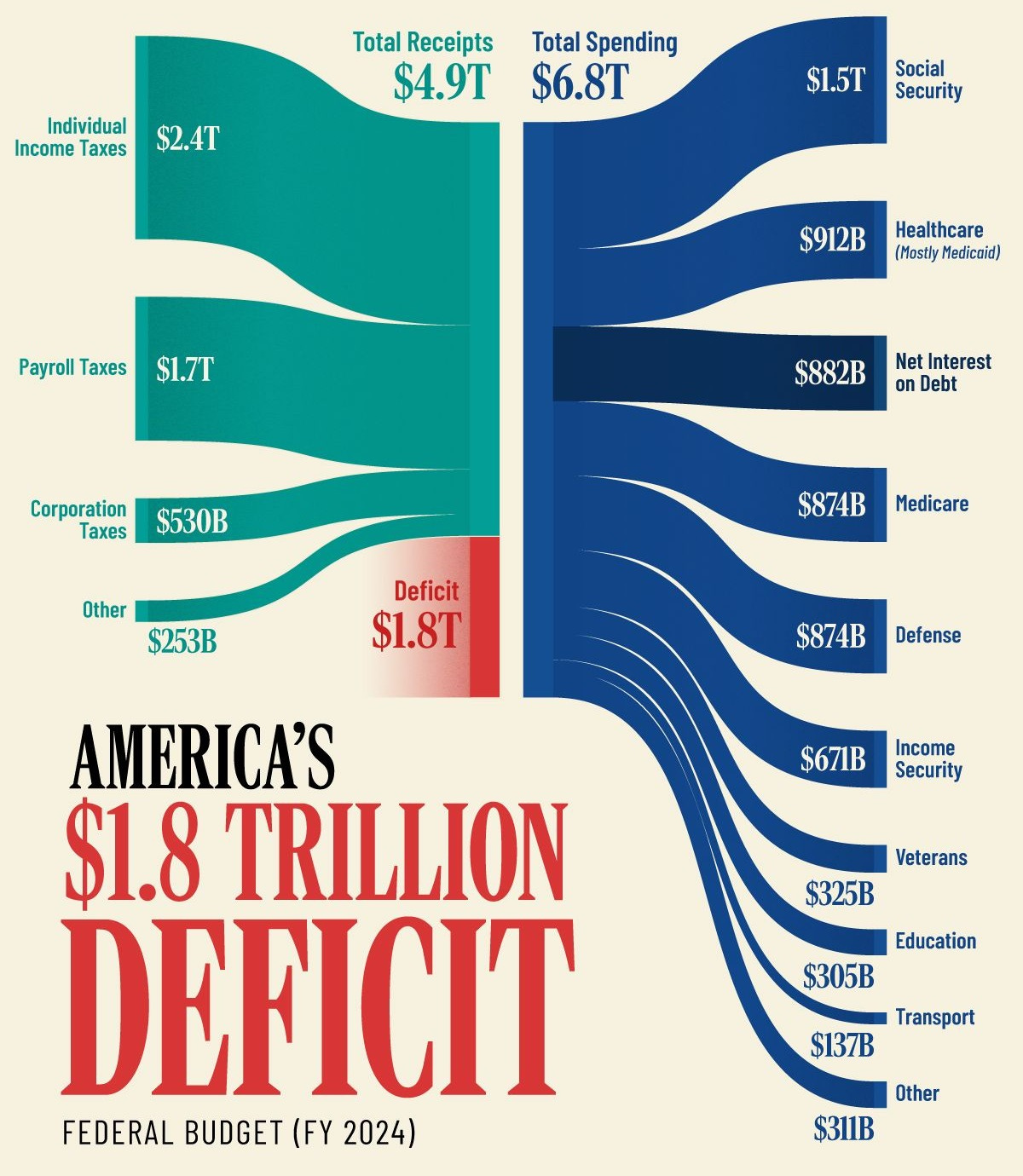

Il segreto di Pulcinella

C’è una semplice, banale, ragione per cui l’amministrazione americana è entrata così decisa sui dazi. Le Entrate (tasse) sono ormai stabilmente inferiori alla spesa pubblica, con una sproporzione in una traiettoria segnalata come “non sostenibile” dal presidente della Federal Reserve.

Tagliare la spesa è stato un tentativo fallito: il DOGE diretto da Elon Musk aveva annunciato di poter generare 2mila miliardi$ (2 trilion) di tagli di spesa, ma ha realizzato molto meno (solo il 9% dell’obiettivo, ad oggi). Quindi è diventato necessario aumentare le Entrate.

A nessun governo, tantomeno ad un governo populista, piace aumentare le tasse. Di qui la scelta di dare al maggior prelievo fiscale la forma dei dazi: per poter dire che si tratta di denaro raccolto dagli “stranieri” (analogamente a quanto si minaccia di fare con la sezione 899 del Big, Beautiful Bill, per tassare gli investitori esteri sui titoli americani).

La verità è che i dazi vengono pagati da chi importa, cioé da società americane, questo produce delle reazioni: può essere che chi importa ottenga sconti dai produttori per compensare in parte i dazi, può essere che i distributori accettino di lavorare a margini inferiori, oppure può essere che il maggior costo operativo dovuto ai dazi finisca nel prezzo finale del bene per il consumatore. Dipende, prodotto per prodotto, dalla forza e dall’elasticità della domanda, dal livello di concorrenza e da altri innumerevoli fattori.

La sostanza è che i dazi sono tasse, un modo per sottrarre una fetta dall’economia privata a vantaggio di quella pubblica, e questo avviene perché le casse dello Stato sono in affanno. Questo affanno normalmente viene compensato da investitori esteri che sottoscrivono il debito pubblico americano e che viene emesso per compensare lo sbilancio fra Entrate e Spesa.

Gli investitori esteri, però, oggi sono meno graditi (più sotto approfondisco questo tema parlando del dollaro) e il costo del debito, dopo le revisioni al rialzo dei tassi a causa dell’inflazione, è salito molto.

Maggior costo del debito e meno investitori sono una miscela pesante, che impone un giro di vite nelle Entrate. I dazi, annunciati come qualcosa che “ci porterà così tanti soldi che non sapremo come fare a spenderli”, procedono a Zig-Zag, perché il loro impatto sulle prospettive economiche (tra timori di inflazione e riduzione degli investimenti) ha spinto Trump a rimangiarseli rapidamente, dicendo che in realtà non voleva introdurli davvero, ma solo acquisire leva negoziale.

Ora vedremo come la questione dei dazi andrà a risolversi, i 90 giorni di pausa finiranno il 9 luglio, manca meno di un mese e nessun accordo commerciale formale è stato definito e sottoscritto con nessun paese dagli USA, finora. Trump ha detto che ci saranno più negoziati alla fine della pausa di 90 giorni sui dazi “reciproci”. Quindi, l’opzione di una proroga di altri 90 giorni, che molti consideravano più probabile, sembra cedere il passo a uno scenario in cui tutti i partner commerciali degli Stati Uniti dovranno rimettersi in fila per negoziare. In pratica Trump tenterà di tenere duro sui dazi, creando spazio per una nuova “sciacquata” sui mercati finanziari, e un nuovo TACO trade.

Forse da qui al 9 luglio ci sarà qualche annuncio di “accordo raggiunto” (come con UK e Cina) senza che ci sia alcuna formalizzazione definita.

Con ogni probabilità non ci saranno, comunque, così “tanti soldi da non sapere come spenderli”, e si continuerà ad avere un forte sbilancio che richiederà di essere sanato. Anche perché la Casa Bianca sa bene che il costo del debito continua a salire (visto che emettendone sempre nuovo e aggiuntivo, si sta gonfiando mentre, oltretutto, stanno scadendo vecchie emissioni a tassi vicini a zero) si prospetta ben altro che una America Great Again: lo storico

ricorda che quando un Impero spende più per interessi sul debito che per la Difesa, quell'impero è destinato a passare il testimone.Inflazione USA

L'inflazione negli Stati Uniti è aumentata meno del previsto, attestandosi a +2,4%: l’effetto dei dazi, come prevedibile, non si sente, visto che sono stati imposti e poi sospesi fino al 9 luglio da Trump. Il dato è comunque superiore al +2,3% registrato il mese scorso.

Gli Stati Uniti applicano attualmente una tassa del 10% sulla maggior parte delle importazioni, oltre a imposte molto più elevate sui prodotti provenienti dalla Cina. I rivenditori impiegano solitamente circa tre mesi per trasferire gli aumenti dei costi sui consumatori, serve tempo per vedere se i dazi, quando saranno definitivamente attuati, si scaricheranno sui prezzi al consumo.

La Federal Reserve dovrebbe mantenere i tassi all’attuale livello (4,25% - 4,5%) nella riunione della prossima settimana, ma l’aspettativa dei mercati è di due tagli dei tassi entro la fine dell'anno, il primo dei quali dovrebbe arrivare a settembre o ottobre. Questo accadrà solo se l'inflazione rimarrà sotto controllo o se il mercato del lavoro si indebolirà.

Trump fa forti pressioni da settimane sul presidente della Fed Jerome Powell affinché tagli i tassi, definendo in varie occasioni Powell “un disastro”. Il vicepresidente degli Stati Uniti JD Vance ha calcato la mano definendo il “rifiuto” della Fed di tagliare i tassi di interesse una “negligenza monetaria”.

Questa newsletter ha due edizioni settimanali (ogni venerdì la Settimana dell’Alieno, scritta da Andrea, e ogni lunedì quella sulla puntata del podcast Economia per Tutti, scritta da Giulio.Andrea

Talvolta ad “scappa” una terza edizione sporadica, di approfondimenti specifici. Puoi trovare l’archivio integrale delle newsletter precedenti qui.

Accordo siglato?

Il primo annuncio è stato dato a Ginevra il 12 maggio: accordo commerciale definito tra Cina e USA. Ma poi entrambe le parti si sono accusate di aver rinnegato gli impegni presi (verbalmente, visto che nessun documento ufficiale è stato siglato).

Questa settimana l’annuncio è tornato: c’è un accordo tra Cina e USA, che prevede la fornitura di terre rare dalla Cina, su cui Pechino ha una posizione dominante. In cambio, gli Stati Uniti avrebbero allentato i controlli sulle esportazioni di chip e sarebbero disposti a riprendere ad accettare gli studenti cinesi (che fino al giorno prima erano “da espellere perché potenziali spie”).

L'accordo del 12 maggio a Ginevra portava i dazi al 30% (dal 145%), questo nuovo “accordo” (nuovamente senza alcun documento ufficiale firmato da alcuno) prevede dazi USA sui beni cinesi al 55%.

Non sappiamo quali altre concessioni abbiano fatto gli Stati Uniti, in particolare per quanto riguarda i controlli sulle esportazioni di chip, che erano stati introdotti per impedire ai cinesi di entrare in possesso dei chip più avanzati prodotti da Nvidia e di altri chip di fascia molto alta.

Trump ha scritto sui social che ha approvato l'accordo e che ora spetta al Presidente cinese Xi Jinping approvare l'accordo. Insomma “l’accordo è fatto” ma al tempo stesso è ancora da siglare.

Un pronostico? Non ci vorrà molto perché entrambe le parti accusino l'altra di rinnegare l'accordo, una riproposizione del processo che abbiamo appena attraversato. Dazi al 55% sui prodotti cinesi è al limite di ciò che rende redditizie le esportazioni dalla Cina verso gli Stati Uniti, e i noli di navi dalla Cina verso la costa occidentale dell'America sono già caduti a picco.

La storica forza del dollaro

La narrativa della vincente campagna elettorale Repubblicana, negli USA, ha fatto perno, tra le altre cose, sul problema della eccessiva forza del dollaro. La causa di questa maledizione della forza sarebbe il fatto che gli investitori esteri detengono crescenti riserve in dollari, perché investire in dollari è redditizio e le azioni americane sono storicamente più performanti.

Questo è uno degli effetti del cosiddetto “privilegio esorbitante” (definizione coniata da Valéry Giscard d'Estaing), ovvero dei BENEFICI di cui gli USA hanno goduto per conseguenza del fatto che il dollaro è la moneta di riferimento del mondo:

La domanda di asset americani è superiore a quella di chiunque altro perché ogni paese è interessato a detenere riserve in dollari, visto il ruolo del dollaro nel commercio globale; questo produce tassi più bassi negli Stati Uniti (minor costo del capitale) e consente di avere una pressione fiscale più bassa: la domanda per il debito USA non è mai un problema. Di conseguenza il privilegio attrae cervelli, perché permette di garantire condizioni più favorevoli alle start-up, il tutto crea un contesto sempre più attraente per il business.

Un’economia effervescente, che cresce più veloce delle altre e dispone della valuta dominante, compra facilmente prodotti nel mondo, “esportando” dollari, che vengono comunque reinvestiti in titoli americani col risultato che in USA si può comprare ogni cosa che viene prodotta nel mondo.

Trump nella sua campagna ha ribaltato completamente questi fatti, dicendo che la domanda di dollari produce una forza eccessiva della valuta americana sui mercati valutari e questo rende non competitivo il prodotto statunitense nel mondo, e questo fa sì che gli USA importino molti prodotti esteri ed esportino poco. E questo sarebbe la ragione che ha allontanato la manifattura dagli USA. Così, dall’insediamento di Trump, ha iniziato a serpeggiare una certa disaffezione al dollaro, che da gennaio perde oltre il 10% del valore e si trova sui minimi degli ultimi tre anni.

Le riserve in dollari (non la % di $ nelle riserve globali) sono però rimaste costanti negli ultimi dieci anni. Quindi non è così vero che è stata la crescita delle riserve in dollari a creare flussi verso gli USA, e dunque anche l’ossessione per la forza del dollaro come effetto delle riserve estere risulta parecchio indebolita, quando non semplicemente fantasiosa.

La verità, almeno negli ultimi 10 anni guardando ai flussi, è che gli Stati Uniti offrivano rendimenti che la maggior parte degli investitori asiatici ed europei nel reddito fisso non potevano ottenere nel proprio paese e che anno dopo anno si è costruita una evidente sovraperformance del mercato azionario americano rispetto a tutti gli altri.

La tesi che la domanda di asset in dollari sia un problema, però, è una pietra angolare del pensiero che sta dietro all’agenda economico-politica della nuova amministrazione americana, per la quale i dazi sarebbero un “risarcimento” dovuto per l’oneroso ruolo del dollaro come moneta di riferimento globale (che però deve restare tale per blasone). E leggendo come una “fregatura” ai danni degli USA anche l’acquisto di titoli americani, ecco che si pensa a tassare gli investitori stranieri.

Allontanare gli investitori dai titoli in dollari, cercare “ritorsioni” o risarcimenti vittimizzando quello che invece è un privilegio, produce un effetto di accelerazione dei problemi: al debito americano serve un ammontare crescente di sottoscrizioni e rendere ostili gli investitori esteri produce la necessità di attuare azioni di incentivo o di costrizione per portare denaro verso le esigenze del Dipartimento del Tesoro.

La cultura di favorire l’investimento azionario nei risparmi privati degli americani potrebbe essere intaccata da benefici fiscali dedicati a chi compra Treasury bond, mentre la sottoscrizione di debito USA potrebbe diventare una contropartita forzosa per trattare una riduzione dei dazi.

Il mondo va verso cambiamenti profondi, movimenti tettonici che finiranno per alterare gli equilibri, ma chi li genera non sembra muoverli nella direzione a lui più conveniente.

Canale di Panama

La società CK Hutchison di Hong Kong ha venduto i porti del Canale di Panama per 23 miliardi$ a un consorzio guidato da BlackRock e dalla Mediterranean Shipping Company (MSC). Si teme che la vendita conferisca alla MSC un vantaggio sleale sugli altri operatori.

L'amministratore dell'Autorità del Canale di Panama, Ricaurte Vásquez, ha dato eco a queste preoccupazioni, spiegando che la neutralità è minacciata

“se c'è un livello significativo di concentrazione degli operatori nei terminali appartenenti a una compagnia di navigazione integrata o a una singola compagnia di navigazione”.

Los Angeles

Donald Trump testa regolarmente i confini del suo “recinto”, cercando di esplorare i limiti del suo potere. Durante il fine settimana ha dispiegato la Guardia Nazionale a Los Angeles, senza il permesso del Governatore della California Gavin Newsom. Le truppe si sono scontrate con i manifestanti che protestavano contro i rastrellamenti di immigrati, lunedì l’escalation di repressione è cresciuta: gli Stati Uniti hanno dispiegato i marines nella città.

L’obiettivo di mass deportation per la Casa Bianca è quantificato in 6mila espulsioni di immigrati al giorno, con particolare focus negli Stati dell’Unione in cui il governatore è Democratico (o nelle città in cui il sindaco è Democratico). In particolare, su Los Angeles ci sono stati molti disordini nelle comunità dove vivono molti immigrati, dove l’ansia per ciò che potrebbe capitare a familiari e amici si è estesa a macchia d’olio.

Per rastrellare immigrati, pare che agenti dell'immigrazione siano entrati anche nelle scuole elementari di Los Angeles dicendo di avere il "permesso" dei genitori per prelevare i bambini.

Newsom ha accusato l'amministrazione Trump di violare la sovranità dello Stato. Ha dichiarato che intende citare in giudizio l'amministrazione per lo schieramento della Guardia Nazionale e si è spinto fino ad affermare che con questa mossa la Casa Bianca ha abbandonato i principi fondamentali della democrazia. Giovedì il senatore democratico Alex Padilla è stato messo a terra e ammanettato per aver interrotto un comizio della Segretaria della Sicurezza Kristi Noem con una domanda. Si profila una battaglia epocale tra lo Stato più ricco degli Stati Uniti e Washington.

È la prima volta in molti decenni che la Guardia Nazionale viene dispiegata sul suolo nazionale contro la volontà espressa del governatore di uno Stato. L'ultima volta che ciò è accaduto è stato nel 1965, quando Lyndon Johnson inviò le truppe (ma a proteggere i manifestanti) nella famosa marcia da Selma, in Alabama. I marines dispiegati nelle strade di Los Angeles sono una mossa incredibilmente insolita, che richiede l'invocazione dell'Insurrection Act, cosa che non accadeva da oltre 30 anni.

Testare i limiti del potere esecutivo sembra ormai una abitudine per Trump: lo ha fatto perseguendo l'Università di Harvard come se fosse un nemico, deportando cittadini stranieri senza un regolare processo e chiedendo l’apertura di indagini sul presidente uscente Joe Biden. L'elenco potrebbe continuare a lungo.

Nella lotta di potere tra il governo federale e i governi statali come quello della California, c’è un aspetto interessante: i Repubblicani generalmente favoriscono i diritti degli stati e Trump fa di tutto per riabilitare la bandiera confederata (ovvero quella degli Stati che nel 1860 reclamavano la secessione dal potere centrale degli USA).

L'amministrazione Trump è entrata in contrasto anche con lo stato del Maine, per questioni legate ai diritti civili, e con il governatore di New York. Vedremo se questi Stati Democratici, che ora sono in conflitto legale con l'amministrazione, troveranno insospettabili alleati da destra, come il governatore del Texas, che hanno costruito la loro reputazione puntando sui diritti degli Stati.

G7 a L’Aia

Il vertice del G7 inizierà domenica a L’Aia, in Olanda e proseguirà lunedì e martedì. Il G7 tradizionalmente si occupa di questioni economiche: commercio, finanza. Sarà interessante vedere come Trump si comporterà con gli alleati, visto che sul piano commerciale al momento li sta minacciando tutti con potenziali dazi.

Inoltre il presidente dell'Ucraina, Volodymyr Zelenskyy, sarà presente. E si affronterà il tema degli sforzi di pace tra Russia e Ucraina. Cosa che tornerà sul tavolo anche la settimana successiva, quando si terrà il vertice della NATO.

Anche se l'argomento principale del vertice della Nato sarà verosimilmente la definizione del nuovo target di spesa per la Difesa da parte dei paesi membri: non più il 2% del PIL che già si fatica a raggiungere, ma un obiettivo di spesa per la difesa del 5% del PIL, anche per rendere l’Europa -e il suo tenore di vita- al riparo dal rischio di disimpegno degli USA.

Per quanto riguarda i dazi annunciati e poi sospesi, al momento non si vedono molti progressi per quanto riguarda l'accordo commerciale UE-USA e i giorni per trovare questo accordo si stanno esaurendo. Ci sono state diverse visite bilaterali dei leader europei per cercare di convincere Trump a raggiungere un qualche tipo di compromesso. Al momento sappiamo solo che se non ci sarà un accordo entro il 9 luglio, dovrebbero scattare dazi del 50% sulle importazioni americane di prodotti UE.

Tra dazi, Difesa, destino dell’Ucraina, disimpegno americano c’è davvero molta carne al fuoco nelle prossime settimane tra Europa e Trump, col rischio che il presidente americano cerchi di tirare la corda su un argomento per ottenere qualcosa su un altro fronte, in un gioco di ricatti incrociati.

Bilancio UK

Il ministro delle Finanze britannico Rachel Reeves ha presentato la proposta di bilancio del governo per i prossimi anni. I fondi destinati ai servizi pubblici del Regno Unito hanno subito forti tagli negli ultimi tempi e alcuni dipartimenti governativi dovranno affrontare pressioni ancora maggiori dopo la revisione della spesa odierna: il governo ha già stabilito quanto denaro spenderà nei prossimi tre o quattro anni. La revisione della spesa è il momento in cui il cancelliere dello Scacchiere annuncia come quel denaro, quella torta, verrà suddivisa tra i diversi dipartimenti governativi.

Le grandi scelte che Keir Starmer e Rachel Reeves hanno fatto sono quelle di sostenere in particolare due grandi aree di spesa pubblica. Il primo è la Difesa, con l'enorme pressione sui paesi europei affinché affrontino la minaccia rappresentata dalla Russia e il possibile ritiro del sostegno militare statunitense. Il secondo grande settore è, inevitabilmente, il Servizio Sanitario Nazionale, che sta cedendo sotto la pressione dell'invecchiamento della popolazione.

In fondo al foglio, chi ha subito più tagli e dunque protestato maggiormente contro l'intero processo sono il Ministero dell'Interno, che finanzia la polizia e la sicurezza delle frontiere, e il dipartimento del governo locale, che finanzia tutti i servizi locali utilizzati dai cittadini, compresi l'assistenza all'infanzia e l'assistenza sociale agli adulti, insieme a servizi come la raccolta dei rifiuti e tutto il resto.

Il partito laburista ritiene di non essere stato eletto per imporre tagli ai servizi pubblici o al welfare, quindi il sostegno alla manovra è fragile, per darle forza sono stati inseriti progetti di spesa a beneficio dell'economia in generale, come nuove strade, nuove ferrovie, nuove centrali nucleari, progetti di energia verde, alloggi... per dare agli elettori un po' di ottimismo, in un contesto di forte restrizione della spesa.

D’altra parte il governo britannico ha ereditato una situazione fiscale molto difficile dai governi precedenti; è stato accumulato un debito enorme per far fronte alla crisi del Covid e poi anche alla crisi dei prezzi dell'energia. E oggi una bella fetta della spesa pubblica se ne va al servizio del debito, a causa anche dell'aumento dei costi di finanziamento (problema che colpisce i governi di tutto il mondo).

Rachel Reeves ha presentato un bilancio con un forte aumento delle tasse lo scorso ottobre, al prossimo bilancio autunnale, dovrà tornare sul tema e -verosimilmente- aumentare nuovamente le tasse per sostenere i piani di spesa.

Inflazione argentina sotto il 2% (mensile)

Sono usciti i dati definitivi del mese di maggio e in Argentina il tasso di inflazione mensile è sceso sotto il 2% per la prima volta in cinque anni.

È una vera vittoria per il presidente Javier Milei. Quando è entrato in carica un anno e mezzo fa, l'inflazione mensile era pari a un incredibile 25,5%.

Da allora il suo messaggio principale è stato la stabilità dei prezzi e ha intrapreso alcune misure importanti per raggiungerla, come l'attuazione di severe misure di austerità e deregolamentazione.

Per stappare lo champagne è però ancora presto. Stiamo parlando solo dell'inflazione mensile. L'Argentina ha ancora uno dei tassi di inflazione annuale più alti al mondo, però la traiettoria è incoraggiante.

Split screen

Warner Bros separa le sue attività televisive e di streaming: un'azienda si concentrerà solo sullo streaming e sugli studi cinematografici, l'altra si concentrerà sulle reti televisive come CNN e Discovery.

Entrambe verranno quotate in borsa, separatamente. La scissione smantella una società creata tre anni fa dalla fusione tra Warner Media e Discovery.

L’obiettivo dichiarato è creare valore per gli azionisti, ma per ora gli investitori non la vedono in questo modo: lunedì le azioni di Warner Bros Discovery hanno chiuso la giornata con un calo di quasi il 3%.

Il Brasile cerca capitali

Il Brasile vuole raccogliere fondi e per farlo ha deciso di rivolgersi a investitori cinesi emettendo un “panda bond”, debito in renminbi cinesi piuttosto che nella valuta locale brasiliana, il Real.

Il presidente Lula desidera ampliare i legami commerciali e di investimento con la Cina, il principale partner commerciale del Brasile. Il viceministro delle Finanze brasiliano, ha affermato che stanno anche pianificando di emettere debito denominato in euro, per rafforzare i rapporti commerciali anche con l'Europa.

Sembra chiaramente una conseguenza della guerra commerciale globale scatenata dal protezionismo degli Stati Uniti di Donald Trump, il mondo va verso una multipolarità e il protagonismo commerciale degli USA va in ombra.

Il Brasile prende in prestito la maggior parte del suo denaro da finanziatori locali, in pratica non dipende dai mercati esteri come potrebbero fare altri paesi emergenti e l'economia brasiliana sta crescendo a un ritmo discreto. Tuttavia, gli investitori nutrono molte preoccupazioni riguardo al livello del debito pubblico e al deficit brasiliano.

Emettere bond in valuta cinese potrebbe far accedere il Brasile a costi di finanziamento inferiori, visto il differenziale di tassi tra Pechino e Brasilia. Parliamo comunque di piccole emissioni rispetto all'ammontare complessivo del debito pubblico brasiliano, che è il vero grande problema che il governo brasiliano sta affrontando in questo momento.

Il governo di Lula fatica a convincere i mercati finanziari di stare facendo abbastanza per ridurre la spesa, tenere sotto controllo le finanze pubbliche e riconquistare un rating creditizio investment grade, che potrebbe potenzialmente portare a un afflusso molto maggiore di capitali e finanziamenti nel Paese.

La spesa pubblica del governo Lula, però, continua ad essere eccessiva e sta alimentando l'inflazione. E questo, a sua volta, sta costringendo la banca centrale a tenere alti i tassi di interesse. Tassi di interesse più elevati generalmente frenano la crescita economica… una spirale non gradevole.

Viva i PIGS

Il mercato obbligazionario globale ha passato periodi molti cupi nel 2022-2023 per effetto dell’aumento vertiginoso dei tassi miscelato con un sempre più elevato indebitamento pubblico. Tuttavia, da tutta questa ansia degli investitori sono emersi come vincitori i meno sospettati di poter essere protagonisti: i titoli di Stato di Italia, Spagna e Grecia sono quelli con le migliori performance, una vera svolta per questi paesi rispetto agli anni della crisi dell’eurozona e del celebre Whatever it takes.

I paesi che un tempo erano etichettati “PIGS” con evidente intento dispregiativo sono i beneficiari, a sorpresa, del rimescolamento nei mercati globali del debito.

Nell'Eurozona, la Germania è il benchmark, il debitore più sicuro agli occhi degli investitori e l'affidabilità creditizia di tutti gli altri paesi viene valutata rispetto alla Germania attraverso lo spread, ovvero il tasso di interesse aggiuntivo che questi paesi pagano rispetto alle obbligazioni tedesche. Lo spread della Spagna sui titoli a 10 anni è sceso sotto 60 punti base (0,6%) negli ultimi giorni, l'Italia ha uno spread di 90 e persino la Grecia, il cui debito ha innescato la crisi del debito dell'Eurozona portando a una serie di salvataggi, ha uno spread di circa 70.

Quando i rendimenti scendono, significa che sale la domanda di quei titoli. Perché ora i “PIGS” piacciono agli investitori? Hanno una crescita economica relativamente migliore, soprattutto grazie al boom turistico post-Covid. Inoltre le enormi emissioni fatte durante la pandemia hanno cambiato la prospettiva sull'affidabilità creditizia complessiva e sulle soglie di debito/PIL.

Buona ultima anche la Germania ha presentato un importante pacchetto di spesa per riarmo e infrastrutture: non ci sono più paesi virtuosi del debito, e dunque i viziosi hanno un minore stigma addosso, e lo spread lo esprime riducendosi ovunque.

Curiosità

Sulla base di un campione elettorale statunitense, è stata modellato uno studio sugli atteggiamenti in base alla dichiarata appartenenza politica. Ci sono chiaramente atteggiamenti che “appartengono” a gruppi specifici, ma il dato più appariscente, e per certi versi più sorprendente, è che le dinamiche tra atteggiamento e identità mostrano che lo spettro socio-politico “di sinistra” prevede molta più omologazione del fronte opposto.

Un podcast mette il telecronista Fabio Caressa a confronto con la AI per la scelta dei componenti della Nazionale perfetta, ruolo per ruolo. Per ogni ruolo, due proposte, entrambe narrate dalla voce di Caressa, una naturale, e l’altra sintetizzata dalla AI che scrive anche il testo dell’intervento. La sfida per l’ascoltatore è capire quale delle due proposte, volta per volta, è di Caressa e quale è la proposta della AI.

Un buon weekend in musica, con la chitarra di Pierre Bensusan, un cantastorie moderno che utilizza la chitarra acustica e una vocalizzazione eterea per affascinare, incantare e trasportare l’ascoltatore.

Bensusan ha imparato da solo a suonare la chitarra dopo quattro anni di studio del pianoforte, ha firmato il suo primo contratto discografico all'età di 17 anni e ha vinto la Rose d'Or al Festival di Montreux per il suo album di debutto del 1975, “Près de Paris”. Nel 2014, ha vinto un Independent Music Award per “Encore”, un triplo album live. È considerato uno dei più grandi chitarristi acustici del XXI secolo, con riferimenti culturali francesi, arabi, latini e celtici: