La settimana dell'Alieno #127

Rassegna delle notizie economico-finanziarie del 08-13 febbraio 2026

La grande fuga

L’appello di Pechino verso le banche cinesi a ridurre le proprie posizioni su Treasuries americani, alla luce delle crescenti tensioni geopolitiche tra i due paesi, ha riportato attenzione sul cambiamento di approccio cinese al debito statunitense e ha riacceso i timori di una disaffezione globale ai titoli americani.

Dal 2013 la Cina ha silenziosamente dimezzato le proprie partecipazioni in titoli del Tesoro, e gli investitori pensano che questa tendenza sia destinata a continuare, se non ad accelerare: le politiche imprevedibili di Trump potrebbero spingere l’Europa e il Giappone a seguire l’esempio della Cina.

Un paio di settimane fa un fondo pensione danese da oltre 20 miliardi €, ha annunciato che avrebbe ceduto i 100 milioni $ che deteneva in titoli del Tesoro statunitensi, mentre un fondo pensione olandese ha dichiarato di aver ridotto le proprie partecipazioni in titoli del Tesoro di circa 10 miliardi €.

Anche le partecipazioni dell’India sono scese al minimo degli ultimi cinque anni, per diversificare le riserve. E anche le partecipazioni brasiliane in titoli del Tesoro a lungo termine sono diminuite.

Finora, ad eccezione di brevi episodi di tensione, il mercato del debito statunitense ha continuato a funzionare senza intoppi: gli spread tra domanda e offerta sono minimi, la volatilità è ai minimi storici e le aste si sono svolte senza problemi: le partecipazioni cinesi in titoli del Tesoro statunitensi sono in calo da oltre un decennio senza causare un mercato ribassista delle obbligazioni o del dollaro.

Tuttavia la tendenza generale è chiara: gli enti non statunitensi, sia sovrani che aziendali, stanno cercando di riequilibrare le loro posizioni, generalmente sovrappesate in attività statunitensi, in particolare nei titoli del Tesoro: gli investitori esteri detengono ora circa il 31% del totale dei Treasury americani, rispetto a circa il 50% all’inizio del 2015: non tengono il passo dell’emissione di “carta” USA.

Finché gli Stati Uniti restano importatori netti, con un deficit commerciale che invia dollari all’estero, i paesi stranieri devono trovare una collocazione per tali entrate in dollari, e i titoli del Tesoro rimarranno una delle destinazioni principali.

Inoltre, il calo effettivo delle partecipazioni cinesi potrebbe essere inferiore a quanto suggeriscono i dati ufficiali: le “reali” partecipazioni cinesi in titoli del Tesoro statunitensi superano i 1.000 miliardi $, ben al di sopra dei 683 miliardi riportati dal Tesoro statunitense. Questo perché Pechino potrebbe aver “nascosto” la propria impronta trasferendo le attività in Belgio, che ha visto quadruplicare la propria proprietà di titoli del Tesoro dalla fine del 2017, raggiungendo i 481 miliardi $.

La PBOC è ancora vincolata al dollaro a causa della carenza di vere alternative attività sicure e liquide denominate in altre valute, almeno per ora.

Basta poco

Pochi giorni dopo aver festeggiato la nomina di Kevin Warsh a futuro presidente della Fed, visto il suo passato di uomo rigoroso, ed ecco le sue prime dichiarazioni, secondo cui un boom di produttività guidato dall’AI creerebbe spazio per tagli dei tassi di interesse.

La maggioranza degli economisti ritiene che nei prossimi due anni l’impatto dell’AI sull’inflazione sarà trascurabile, con una riduzione inferiore allo 0,2% del CPI e di conseguenza con nessun impatto sul tasso “neutrale” della Banca Centrale. Peraltro, l’AI finora sta generando domanda e inflazione, ad esempio attraverso gli investimenti in capitale per i datacenter.

Warsh, scelto da Trump per sostituire Powell, sostiene che l’AI rappresenterà la più grande ondata di produttività di sempre, e che questo consentirà di ridurre i tassi senza pressioni sui prezzi. Le previsioni attuali della Fed indicano solo un taglio di 25 punti base nel 2026, ben lontano dal livello di tassi molto più bassi auspicato da Trump.

La mia personale lettura di questa ambigua faccenda (un “falco” nominato da chi pretende di poter imporre tassi bassi, pur se dichiara di voler “ridurre il bilancio della Fed”, che ammonta a 6600 miliardi$) è che avremo tassi a breve più bassi e rendimenti a lungo più alti, cioè una curva dei rendimenti più ripida. Ogni riduzione degli attivi richiede una riduzione simmetrica delle passività (ovvero della liquidità) e non è certo questo ciò che Trump desidera. Quindi?

La curva più ripida aumenta il profitto delle banche (raccolgono depositi a breve e prestano capitale a lungo) e questa maggiore redditività può essere reindirizzata agli acquisti di Treasury (per assorbire il QT) e a dare maggiore credito all’economia (con un inevitabile aumento del rischio sistemico): grazie al principio della riserva frazionaria, questo Quantitative Tightening può trasformarsi in una formula espansiva.

Il sospetto si rafforza pensando alla comune inclinazione di Warsh e del segretario al Tesoro Scott Bessent verso la deregolamentazione bancaria. Poi il giocattolo si romperà, ma nella logica dell’attuale amministrazione questo rappresenta un problema di chi si ritroverà questa eventualità da gestire.

I ragazzi del Nickel

La più grande miniera di nichel del mondo (PT Weda Bay Nickel, in Indonesia) è stata invitata dal governo a ridurre drasticamente la produzione, con l’obiettivo di far salire i prezzi globali di questo metallo utilizzato sia nell’acciaio inossidabile sia nelle batterie per veicoli elettrici.

La quota di produzione assegnata dal governo alla miniera scende a 12 milioni di tonnellate di minerale, in forte calo rispetto ai 42 milioni di tonnellate del 2025. La miniera, è controllata da Tsingshan Holding Group, dalla francese Eramet e da PT Aneka Tambang. In una nota diffusa mercoledì, Eramet ha confermato l’entità del taglio alla quota di Weda Bay Nickel e ha dichiarato che l’azienda intende chiedere una revisione della decisione.

L’Indonesia detiene circa il 65% della produzione mondiale di nickel, sta quindi adottando misure drastiche per spingere i prezzi della sua principale commodity di esportazione, riducendo i volumi che i principali produttori sono autorizzati a estrarre.

Come stiamo dicendo da tempo, viviamo in un Material World (a proposito, consiglio fortemente la lettura del libro di Ed Convay, ora disponibile anche in italiano), ogni settimana arrivano nuove conferme. Il governo indonesiano sta intervenendo in modo analogo anche sul carbone: le quote di estrazione del maggiore esportatore mondiale dovrebbero essere ridotte di quasi un quarto rispetto al 2025.

Le autorità controllano la produzione mineraria attraverso il rilascio di permessi annuali (detti RKAB). Il prezzo del nickel era già salito il mese scorso dopo che l’Indonesia aveva segnalato l’intenzione di ridurre la produzione complessiva di minerale del 30% rispetto al 2025.

Le azioni Eramet hanno accusato il colpo: prevedeva di espandere l’output a oltre 60 milioni di tonnellate di minerale, invece è stato costretta a importare grandi quantità di minerale dalle Filippine a causa della carenza di offerta locale. Un utile promemoria del fatto che investire, anche in un settore molto sostenuto, è sempre complicato.

Nel frattempo Project Vault procede, circola un rumor secondo cui Trump starebbe pensando di requisire le riserve depositate come collaterale presso il Chicago Mercantile Exchange (ovvero la borsa mondiale delle commodity), naturalmente a fronte di un pagamento a prezzo “politico” (non necessariamente penalizzante). Questo produrrebbe una ulteriore carenza di metalli sui mercati.

Trump sta anche pensando di ridurre i dazi (a oggi del 50%) su acciaio e alluminio, il cui impatto si riflette sui prezzi di auto, lavatrici, forni, e altri beni di consumo quando la affordability è un tema per i lavoratori salariati. E i dazi, riporta la Federal Reserve, ricadono al 90% sulle imprese e sui consumatori americani.

Questa newsletter ha due edizioni settimanali (ogni venerdì la Settimana dell’Alieno, e ogni mercoledì quella sulla puntata del podcast Economia per Tutti. Talvolta mi “scappa” una terza edizione sporadica, di approfondimenti specifici. Puoi trovare l’archivio integrale delle newsletter precedenti qui.

Futurismo o Nostalgia?

Le promesse dell’Intelligenza Artificiale sono gravide di visione futuristica: automatizzare tutto, rendere tutto più semplice ed efficiente, fino a rendere superfluo il lavoro umano. Però, a ben guardare, l’AI non crea davvero qualcosa di nuovo o di originale: rielabora enormi quantità di input, li mescola e li sintetizza.

Potrebbe essere emblematico che una cosa come la AI sia emersa oggi che siamo così presi dalle nostalgie. Perché in qualche modo il progresso non ha curato la nostalgia, ma l’ha aggravata. Allo stesso modo, la globalizzazione ha incoraggiato i nazionalismi. In contrappunto al nostro fascino per il cyberspazio e per il villaggio globale virtuale, esiste un’epidemia di nostalgia non meno globale: un desiderio affettivo di una comunità dotata di memoria collettiva, una brama di continuità in un mondo frammentato. E qui arriva la AI, che copia il passato più che generare futuro, e si propone come il prototipo ideale del nostalgico.

La nostalgia (dal greco nostos + algia ovvero desiderio di ritorno a casa) è un meccanismo di difesa in tempi di ritmi di vita accelerati e di sconvolgimenti storici, è il rimpianto per una “casa” che non esiste più o che neanche è mai esistita, è un sentimento di perdita anche se non sai dire bene cosa ti hanno portato via, è una forma di vittimismo declinata nel tempo, una ribellione contro l’idea moderna del tempo e del progresso, ma è anche una storia d’amore con la propria fantasia. Nostalgia e progresso sono come Jekyll e Hyde.

Quando mi capita di tornare nel paesello di provincia in cui sono cresciuto, avverto la percezione di un lusso che solletica la mia invidia: mi sembra che tutti arrivino in ritardo ma, in qualche modo, che per loro, nel loro ritmo, ci sia sempre tempo. E capita di proiettarsi in quella realtà, immaginandosi un fulmine tra bradipi.

Però, però... crogiolarsi nella nostalgia, in una cultura che continua a ripetersi, genera un problema: a un certo punto, senza vera innovazione, diventa difficile sostenere la crescita economica.

Come ha detto il premier canadese Carney,

la nostalgia non è una strategia

Lui parlava della leadership degli Stati Uniti, ma lo stesso vale per la cultura e per l’economia: guardare continuamente indietro non spinge in avanti.

Il Novecento iniziò con un’utopia futuristica e terminò con la nostalgia. La fiducia ottimistica nel futuro fu abbandonata a un certo punto negli anni Sessanta. Guardiamo con occhi teneri gli anni ‘70, in cui tutto era “più facile” e più “genuino”, i nostalgici di tutto il mondo fanno fatica a dire con precisione che cosa rimpiangono, un altro tempo, una “vita migliore”, ma negli anni ‘70 se producevi una serie TV e volevi intitolarla “Happy Days” dovevi ambientarla negli anni ‘50 altrimenti sembrava una presa in giro.

Negli anni Cinquanta il welfare faceva letteralmente RIDERE, anche se la natalità era decisamente più alta e questo ispirava maggior fiducia nel futuro. Abbiamo problemi di traffico, parcheggi e vivibilità quotidiana che negli anni ‘50 non c’erano, ma il tasso di disoccupazione di quegli anni di boom economico era analogo a quello di oggi.

Insomma, chi tornerebbe davvero indietro nel tempo come Marty McFly, al 1955?

L’anno migliore per l’economia globale è stato il 2025. Con il 2024 subito dietro. A volte è necessario ricordarselo.

Mercato del lavoro

Le visioni di un mondo pervaso dall’AI possono risultare inquietanti. C’è chi teme che il nostro cervello si atrofizzi delegando lo sforzo intellettuale agli assistenti digitali, o che analisi economiche brillanti arrivino da modelli linguistici sicuri di sé anziché da umani sotto pressione. Ma esiste anche uno scenario più luminoso: quello in cui le nuove tecnologie generano forti guadagni di produttività.

Guardiamo allora ai dati più recenti del mercato del lavoro:

Un primo segnale è la crescita sorprendentemente solida della produttività del lavoro negli Stati Uniti e nel Regno Unito. Il collegamento con la AI sembra esserci: i settori che la adottano con maggiore intensità sono quelli che mostrano una crescita più forte della produttività. Non che sia una grande sorpresa, lo dicevamo qui già due mesi fa:

E ci sono anche altri fattori: in Usa l’incertezza sui dazi può aver frenato le assunzioni; nel Regno Unito l’aumento del salario minimo potrebbe aver eliminato posti a bassa retribuzione. Entrambi i fattori possono far salire la produttività “misurata”.

L’adozione di servizi AI, a fine 2025, era ancora sotto il 20% delle imprese statunitensi. In Europa mancano dati comparabili e, nel Regno Unito, analisi recenti non trovano ancora prove chiare di un’accelerazione della produttività nei settori che adottano l’AI.

La promessa resta grande; la verifica… è ancora in corso.

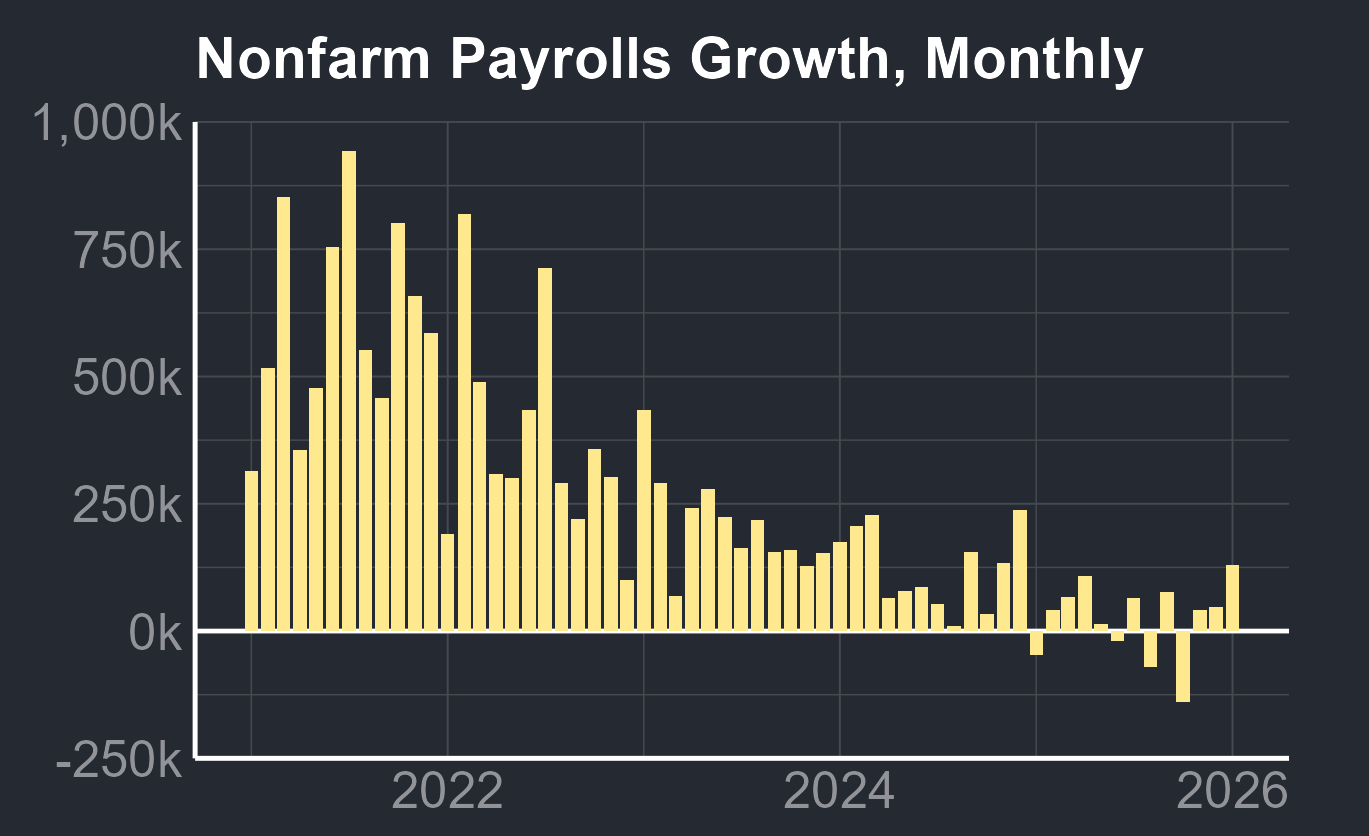

Nel frattempo il 2026 si apre con un dato che fa riflettere sullo stato di salute del mercato del lavoro statunitense: 108.435 licenziamenti, più del doppio rispetto allo stesso mese dell’anno precedente (+118%) e addirittura triplicati rispetto a dicembre (+205%).

Si tratta del gennaio più pesante dal 2009, quando eravamo nel pieno della Grande Crisi Finanziaria. Tagli del personale frutto di implementazione AI? In cima alla classifica dei licenziamenti si trova il comparto dei trasporti, con oltre 31.000 tagli, quasi tutti riconducibili a UPS. Segue il settore tecnologico, con 22.291 licenziamenti (qui pesa tanto Amazon), poi c’è la sanità: ospedali e produttori di beni sanitari hanno annunciato oltre 17.000 tagli; sembrano casi in cui l’AI è meno centrale, e siano più delle scelte organizzative.

Nel settore chimico, quasi 4.700 licenziamenti sono stati attribuiti soprattutto a Dow Chemical, che ha in effetti citato il passaggio a AI e automazione.

Nel complesso l’intelligenza artificiale viene citata come causa dei piani di licenziamento solo nel 7% dei casi di gennaio, una quota in crescita ma senza dubbio ancora molto limitata.

Il segnale forse più preoccupante arriva dai piani di assunzione: a gennaio solo 5.300 nuove posizioni si sono aperte, il livello più basso da quando la serie storica è iniziata nel 2009. Forse è qui, nelle mansioni “entry level”, che si vede il maggiore mutamento dei bisogni di una azienda, in termini di personale, a causa dell’uso dell’AI. Il tasso di disoccupazione tra i lavoratori dai 16 ai 24 anni si attesta al 10,4%, sui livelli dei mesi della pandemia.

C’è stato però un buon dato mensile sulle nuove assunzioni: 130mila, ben al di sopra delle attese. Un dato buono relativamente ai mesi recenti, ma in assoluto modesto allargando l’orizzonte.

Il dato poi è composto per lo più dalle assunzioni nei settori della Sanità, pertanto, più che un testimone di crescita economica, sembra un dato che testimonia la crescita… dell’età, in un paese che invecchia e necessita di servizi sanitari.

Tutta questa decelerazione degli occupati avviene in un contesto di elevata disparità reddituale E fiscale, determinatosi dal fatto che chi viene pagato con stock grant e stock option viaggia su un binario di crescita troppo diverso rispetto a chi è “semplicemente” salariato. E chi riceve il salario in azioni, paga tasse con aliquote ben più basse di chi ha redditi ordinari (perché usa queste azioni come collaterale, non monetizza i capital gain).

Quindi pur in un contesto di crescita economica e stimoli fiscali, la disparità reddituale e fiscale rende la “affordability” un problema di primo piano negli USA. I tassi di insolvenza sui prestiti (mutui e carte di credito), specialmente tra i redditi più bassi e i giovani, sono saliti al livello più alto dal 2017.

Secondo un sondaggio pubblicato dal Pew Research Center, oltre il 70% degli adulti statunitensi giudica le condizioni economiche siano “fair” o scarse. Circa il 52% degli americani ritiene che le politiche economiche di Trump abbiano peggiorato la situazione.

Embargo e turismo a Cuba

Cuba ha informato le compagnie aeree internazionali che, a partire da questa settimana, non sarà in grado di rifornire gli aerei con il carburante, perché non riceve consegne di petrolio o carburante da circa un mese.

Trump ha infatti interrotto le forniture venezuelane verso l’isola e ha fatto pressioni sul Messico affinché sospendesse le proprie spedizioni. L’obiettivo è mettere in difficoltà il regime di Cuba intaccando una delle principali fonti di entrate (in valuta pregiata) per il Paese: il turismo.

Air Canada ha cancellato diversi voli e ha annunciato che invierà a Cuba solo aerei vuoti per riportare a casa i passeggeri già presenti sull’isola, senza programmare nuovi voli in arrivo. Molti hotel stanno chiudendo alcune strutture e trasferendo gli ospiti in altre, così da non dover mantenere attivi più edifici contemporaneamente.

Washington considera quello cubano un sistema autocratico a partito unico e si oppone da tempo all’attuale governo. Il presidente cubano ha dichiarato di essere aperto a negoziati senza precondizioni, ma ha escluso qualsiasi discussione su un cambiamento del modello politico, ponendo di fatto un limite invalicabile.

Nel breve periodo Cuba ha poche alternative. Il Venezuela è stato a lungo un fornitore chiave, e ora Trump ha affermato che qualsiasi Paese che fornisca o venda petrolio a Cuba sarà colpito da dazi, rendendo ancora più difficile trovare nuovi canali di approvvigionamento.

Novo Nordisk ha intentato una causa per impedire a una società statunitense di telemedicina di vendere versioni “copia” dei suoi farmaci per la perdita di peso. La mossa intensifica la furiosa battaglia che coinvolge l’intero settore dei farmaci anti-obesità e arriva in un momento delicato, mentre l’azienda danese cerca di rassicurare gli investitori: dai massimi raggiunti a giugno del 2024, quando era arrivata a essere la più capitalizzata azienda europea, il titolo Novo Nordisk ha perso il 70% del valore.

L’azione legale è stata depositata lunedì mattina contro Hims & Hers. Novo Nordisk accusa la società di violazione di brevetto, sostenendo che stia di fatto vendendo negli Stati Uniti farmaci dimagranti “copia”, in violazione dei brevetti di Ozempic e Wegovy. La tensione tra le due aziende covava da mesi: Novo non ha mai visto di buon occhio il fatto che Hims offrisse e vendesse questi prodotti negli Stati Uniti. La situazione è però precipitata la scorsa settimana, quando Hims & Hers ha annunciato a sorpresa l’intenzione di lanciare una pillola dimagrante in diretta concorrenza con il nuovo farmaco per la perdita di peso di Novo.

In seguito alla notizia della causa, il titolo Hims & Hers è sceso del 16%.

I problemi per Novo sono iniziati nel terzo trimestre 2024 nel modo più imprevedibile: non aveva una capacità produttiva sufficiente a soddisfare tutta la domanda per il suo prodotto “miracoloso”. L’azienda ha dovuto avviare un forte piano di investimenti espansivi, ma nel frattempo la competizione di Eli Lilly, che sembra disporre di una macchina commerciale più efficace, ha eroso la quota di mercato di Novo. E, in aggiunta, l’azienda è finita sotto la pressione del presidente Trump, che ha ridotto il costo dei farmaci dimagranti di Novo negli Stati Uniti.

A questo si aggiungono i problemi per l’innovativo farmaco sull’Alzheimer. I trial hanno evidenziato che ancora non riesce a rallentare la progressione della malattia. Questo insuccesso ha ulteriormente aggravato la situazione, aumentando la pressione sull’azienda e costringendola a puntare ancora di più sul business dei farmaci per la perdita di peso.

Tutela depositi in USA

I legislatori americani stanno valutando una proposta di riforma del sistema di assicurazione dei depositi per prevenire il rischio di corse agli sportelli negli Stati Uniti. Il dibattito nasce a circa tre anni di distanza dal collasso di Silicon Valley Bank, quando i clienti ritirarono decine di miliardi $ nel giro di poche ore, provocandone il fallimento.

Attualmente, negli Stati Uniti tutti i depositi bancari fino a 250.000 $ sono assicurati e garantiti dal governo federale. La proposta di riforma prevede un cambiamento mirato ai cosiddetti conti operativi: per le imprese che non percepiscono interessi, la soglia di assicurazione verrebbe innalzata da 250.000 dollari a 10 milioni. Tuttavia, questo aumento non si applicherebbe a tutte le banche: ne resterebbero escluse le otto più grandi del Paese, le “too big to fail”, come JPMorgan, Bank of America, Wells Fargo e Citigroup.

La logica alla base della proposta è che i grandi istituti sono considerati troppo grandi per fallire, beneficiano cioè di una garanzia implicita dello Stato. I momenti di crisi, normalmente, spingono clienti e imprese a mettere così gli istituti più piccoli in una posizione di svantaggio competitivo.

Il caso Silicon Valley Bank ha fatto scuola, come primo fallimento bancario dell’era digitale: i depositi sono stati spostati a una velocità mai vista prima. In un contesto del genere, legislatori e operatori del settore hanno iniziato a ritenere che il sistema di assicurazione dei depositi non fosse più adeguato all’epoca digitale.

Le grandi banche, ovviamente, sostengono che questa riforma creerebbe un sistema assicurativo a due livelli, che può confondere i clienti. Sul fronte politico, la questione produce alleanze insolite. Esiste sia un sostegno bipartisan sia un’opposizione bipartisan. L’assicurazione dei depositi negli Stati Uniti è finanziata da premi regolari versati dalle banche a un fondo comune. Ampliare la copertura significherebbe aumentare l’ammontare dei depositi assicurati e, quindi, richiedere di versare premi più ingenti.

La richiesta delle banche più piccole è che le grandi banche hanno già beneficiato a lungo della garanzia implicita dello Stato e dovrebbero quindi farsi carico di questi costi aggiuntivi.

Curiosità

Il governo italiano gode di una immagine molto positiva, dall’estero. La stabilità politica dell’Italia è salutata dagli investitori come una sorpresa positiva. Attenzione quindi alle piccole scosse interne al governo (scissione Vannacci) e alle scadenze elettorali incerte (referendum), potrebbero portare un po’ di stress allo spread del BTp.

Uno studio neuroscientifico rivela che la Generazione Z (nati tra il 1995 e il 2010) è la prima generazione a ottenere punteggi più bassi della precedente nei test di QI e nelle competenze di base (memoria, lettura e capacità di concentrazione). Il fenomeno riguarda soprattutto USA ed Europa.

La causa principale sembra essere l’uso eccessivo di schermi e dispositivi digitali.

Gli Epstein Files sono materia che esula dalle mie competenze; per cui, come di tante altre cose, non ne parlo. Se proprio l’argomento vi stuzzica, consiglio di leggere l’ottimo Fabio Sabatini che ha affrontato il tema con la consueta lucidità.

Un buon weekend in musica, visto che questa settimana nel podcast abbiamo citato più volte l’Argentina, vi regalo un album di Federico Aubele, conditi dalla sua profonda voce baritonale: