La settimana dell'Alieno #126

Rassegna delle notizie economico-finanziarie del 01-06 febbraio 2026

Doccia gelata su oro e argento

Il brusco calo dei metalli preziosi (oro, argento, platino e palladio) ha colto i mercati di sorpresa sia per la rapidità sia per l’ampiezza della correzione.

Alla base del crollo c’è l’annuncio della nomina di Kevin Warsh a presidente della Federal Reserve a decorrere da maggio prossimo, per sostituire Jerome Powell (ne parliamo fra qualche riga).

Il movimento è stato amplificato dal peso delle posizioni in opzioni e ETF: volumi record di call su oro e argento hanno costretto le banche a smontare rapidamente le coperture, e l’affollamento di piccoli investitori su un mercato generalmente alimentato solo da professionisti, ha amplificato il boom e la discesa.

Lateralmente hanno contribuito anche misure restrittive in Cina, come la sospensione di un grande fondo sull’argento.

A questo punto, come prevedibile, il CME ha imposto l’innalzamento dei requisiti di margine su oro e argento, questo farà sì che nel breve periodo la volatilità resterà elevata. A compensare il nervosismo, alcuni elementi potrebbero contribuire a stabilizzare il mercato: il forte calo ha creato opportunità di ingresso per altri investitori.

Al netto di tutte queste considerazioni, i fondamentali restano solidi e il trend di medio periodo sui metalli preziosi rimane costruttivo : il deficit di offerta dell’argento persiste da cinque anni e la domanda di oro rimane robusta. Ma le materie prime non sono un asset di investimento adatto a tutti.

Don Kevin e i Promessi Sposi

Gli investitori considerano la scelta di Donald Trump di Kevin Warsh alla guida della Federal Reserve una scelta insolita. Warsh, nonostante abbia sempre sostenuto l’aumento dei tassi di interesse per timore dell’inflazione, dovrà destreggiarsi con un presidente che ha insultato e cercato di licenziare i membri della banca centrale nel tentativo di abbassare i tassi.

Trump ha promesso un “cambio di regime” nella banca centrale, ma Warsh, 55 anni, ha sostenuto più volte la necessità di ridurre il bilancio della Fed e ha sostenuto che un boom di produttività guidato dall’AI (tutto da verificare) manterrà bassa l’inflazione.

Il suo arrivo è stato visto come un antidoto per la mania del “Sell America”: liberarsi del dollaro, diversificare su oro e altri asset e valute. Questo ha prodotto un forte ritracciamento del prezzo dell’oro e dell’argento, con 48 ore di panic selling (rischio che avevamo anticipato la scorsa settimana)

Kevin Warsh è stato governatore della Federal Reserve durante la crisi finanziaria del 2008, quando la banca centrale avviò il suo massiccio e controverso programma di acquisto di titoli. Negli anni successivi, però, è diventato sempre più critico verso la gestione di un bilancio che, a suo avviso, è diventato eccessivamente gonfiato.

Un altro tema chiave è quello dell’indipendenza della Fed: Warsh riconosce l’importanza di mantenere la banca centrale libera da interferenze politiche nelle decisioni sui tassi, ma allo stesso tempo propone di ripensare il Fed–Treasury Accord degli anni Cinquanta, uno dei pilastri dell’indipendenza della Fed. Warsh vorrebbe rivederlo in modo da ridimensionare il ruolo della banca centrale e rafforzare quello del Tesoro statunitense. La convinzione di fondo è che la Fed sia diventata troppo potente, con una crescita indebita delle sue competenze e della sua influenza.

Una rapida riduzione del bilancio della banca centrale farebbe probabilmente salire i tassi di interesse a lungo termine, aumentando i costi dei mutui per le famiglie e il costo del debito per il governo statunitense. Uno scenario che difficilmente corrisponde alle aspettative dell’amministrazione Trump nei confronti del prossimo presidente della Federal Reserve.

Il punto focale per stimare cosa farà Warsh è la sua convinzione che la Fed sia troppo ingombrante. Quindi non mi sorprenderebbe se dicesse cose del tipo: licenziamo del personale, facciamo meno ricerca sulla disuguaglianza economica e altre amenità. Riduciamo tutto all’osso e cerchiamo una maggiore collaborazione tra la Fed e il Tesoro nell’attuazione della politica monetaria.

Come vecchio “lupo di mare” del mercato, questo mi fa suonare un campanello d’allarme: fino a che punto si potrà arrivare nel restringere la Fed? La si metterà al servizio del Tesoro? In Italia gli epigoni dell’espansione monetaria senza riguardi lamentano il “divorzio” tra Tesoro e Banca d’Italia, deciso da Andreatta nel 1981, come un peccato originale. Se l’humus culturale è analogo, non mi stupirei di vedere un tentativo di “matrimonio”.

Soffre anche l’oro digitale

Bitcoin è sceso sotto i 70.000 $, un livello che non si vedeva da circa 15 mesi, travolto da un diffuso clima di avversione al rischio sui mercati globali. Siamo a -42% dal picco di ottobre scorso.

La “crisi di fiducia” sulle crypto si sta allargando, cresce lo scetticismo sul ruolo di Bitcoin come bene rifugio; nel complesso, il mercato crypto ha perso quasi 500 miliardi $ di capitalizzazione questa settimana.

Accordo USA-India

Poco dopo la ratifica dell’accordo commerciale fra UE e India, un’impennata di gelosia sembra aver punzecchiato Trump, che ha improvvisamente dichiarato che gli Stati Uniti ridurranno i dazi sull’India (da 50% a 18%).

L’India importa circa il 90% del suo petrolio dalla Russia e queste forniture alimentano la macchina bellica di Mosca contro l’Ucraina. Per avere questo sconto sui dazi l’India promette di interrompere gli acquisti di petrolio russo.

Trump ha quindi aggiunto sui suoi canali social di aver parlato con Modi della possibilità che l’India acquisti più petrolio dagli Stati Uniti e persino dal Venezuela, paese nel quale dopo qualche settimana possiamo dire che nulla è cambiato a parte il leader e il beneficiario della produzione petrolifera nazionale.

Questa newsletter ha due edizioni settimanali (ogni venerdì la Settimana dell’Alieno, e ogni mercoledì quella sulla puntata del podcast Economia per Tutti. Talvolta mi “scappa” una terza edizione sporadica, di approfondimenti specifici. Puoi trovare l’archivio integrale delle newsletter precedenti qui.

AI nello spazio

SpaceX, il gruppo aerospaziale guidato da Elon Musk, ha annunciato lunedì l’acquisizione di xAI, la società di intelligenza artificiale controllata dallo stesso Musk. L’operazione rappresenta una mossa di ampia portata per consolidare l’impero industriale dell’imprenditore, proprio mentre crescono le domande sui costi e sulla sostenibilità delle sue ambizioni nell’A.I.

I dettagli finanziari non sono stati resi pubblici, ma l’operazione rafforza la posizione di SpaceX come azienda privata di maggior valore al mondo e dà vita a un gruppo con una valutazione complessiva di circa 1.250 miliardi$. Secondo fonti vicine al dossier, una quota della nuova entità (razzi spaziali + il chatbot AI Grok + la piattaforma social X) potrebbe essere quotata in Borsa già intorno a giugno, con l’obiettivo di raccogliere circa 50 miliardi$. Un’operazione che appare come un anticipo di ciò che servirà dopo, perché il problema di fondo di questi progetti visionari è l’assenza di flussi di cassa correnti.

La fusione offre una vera e propria ancora finanziaria a xAI, arrivata più tardi rispetto ai principali concorrenti del settore e costretta a investire miliardi per colmare il divario tecnologico. Allo stesso tempo, consente a SpaceX di agganciarsi direttamente al boom dell’intelligenza artificiale e di sostenere un’idea che Musk ha iniziato a promuovere con forza negli ultimi mesi: la costruzione di datacenter nello spazio.

Per chi cercasse segnali di eccesso sull’euforia per l’AI, la frase “costruire datacenter nello spazio” sembra un bel candidato. O forse costruirli sulla Terra sta diventando davvero troppo caro: per alimentare il prossimo salto dell’A.I. servono quantità immense di energia, e l’unico modo per ottenerle (secondo Musk) è portare i datacenter nello spazio, sfruttando l’energia solare orbitale.

In un memo inviato ai dipendenti, Musk ha definito la nuova realtà

“il motore d’innovazione verticalmente integrato

più ambizioso sulla Terra (e non solo)”

capace di combinare A.I., razzi, internet satellitare, comunicazioni dirette ai dispositivi mobili e una piattaforma globale di informazione in tempo reale.

Questa mossa arriva subito dopo l’annuncio di Tesla di un progressivo allontanamento dal core business automobilistico per puntare sempre più su AI e robotica. Tesla raddoppia così la scommessa su quello che Musk considera il suo futuro industriale: robotaxi e robot umanoidi.

Musk considera ormai le sue aziende come parti interconnesse di un unico ecosistema, anche quando le sinergie appaiono poco evidenti. Dopo aver già fuso X e xAI lo scorso anno, ora compie un salto ancora più grande, integrando una start-up di A.I. ancora fragile con SpaceX, la più solida e di successo tra le sue imprese. xAI sviluppa l’A.I., SpaceX fornisce l’accesso allo spazio e Tesla produce i robot che utilizzeranno quell’A.I.

È una mossa che innanzitutto mira a tenere alta l’attenzione e l’interesse degli investitori.

Dal punto di vista finanziario, l’operazione valuta xAI circa 250 miliardi$ e SpaceX circa 1.000 miliardi$, in crescita rispetto agli 800 miliardi$ stimati a dicembre. L’acquisizione sarebbe stata finanziata con l’emissione di nuove azioni, diluendo significativamente le quote degli investitori storici. La scommessa di Musk è che il gruppo integrato valga, nel tempo, molto più di SpaceX da sola.

Non mancano però i rischi. L’unione tra un grande appaltatore governativo e una società di A.I. coinvolta in controversie reputazionali solleva interrogativi politici e regolatori. Inoltre, xAI brucia cassa rapidamente, mentre SpaceX investe enormi risorse nello sviluppo di razzi e satelliti. Musk punta a destinare parte di questi investimenti allo spazio come nuova frontiera del calcolo: secondo lui, entro due o tre anni produrre capacità di calcolo per l’A.I. nello spazio potrebbe diventare l’opzione più economica.

Gli esperti restano scettici sui limiti tecnici di questa visione, ma la direzione è tracciata. Con questa fusione, Musk sembra avvicinarsi sempre di più a un’idea coltivata da tempo: trasformare le sue aziende in un’unica, gigantesca “Musk Inc.”, capace di finanziare — almeno nelle sue intenzioni — l’espansione dell’umanità oltre la Terra.

La AI fa paura

Google aumenta la Capex di almeno 55 miliardi $ rispetto alle attese. Il focus è, neanche a dirlo, sull’AI. La Capex totale di Google arriva così a 185 miliardi $ per il 2026. Il CEO, Sundar Pichai:

“gli investimenti e l’infrastruttura per l’AI trainano ricavi e crescita su tutta la linea”.

Il titolo ha tenuto bene in un mercato azionario in cui AMD, Sandisk, Oracle, Broadcom e Nvidia sono state tutte colpite da una ondata di vendite per "delusione AI": nonostante previsioni di crescita positive e ricavi superiori alle attese, le aspettative erano per risultati ancora più positivi.

Le azioni Amazon sono scese fino a oltre il 10% dopo l’annuncio di un piano di 200 miliardi $ per quest’anno (+30% delle attese) sull’intelligenza artificiale.

Arm, AMD e Qualcomm hanno pubblicato risultati trimestrali inferiori alle attese. Inoltre, le vendite dei chip H200 di Nvidia alla Cina sono ancora in attesa dell’approvazione finale da parte di Washington, l’attuazione concreta dell’accordo di agosto scorso si è arenata tra le complessità della burocrazia di Washington e le preoccupazioni legate alla sicurezza nazionale.

Circa un anno fa, un avanzamento tecnologico della società cinese di AI DeepSeek aveva cancellato quasi 600 miliardi $ dalla capitalizzazione di mercato di Nvidia, alimentando i timori di un calo della domanda per i suoi chip più potenti. Successivamente, però, Nvidia è arrivata a superare le quotazioni massime precedenti e oggi sembra avviata verso circa 500 miliardi $ di ricavi nel 2026. I fondamentali, quindi, non appaiono particolarmente preoccupanti.

Un elemento rilevante è la carenza di memoria che sta emergendo nel mercato dei chip: l’aumento improvviso dei prezzi sta facendo saltare contratti di fornitura siglati nei mesi precedenti (molti produttori preferiscono perdere commesse a margine negative piuttosto che ottemperarle e i fatturati prospettici scendono)

La carenza di memorie di base è dovuta alla riconversione della produzione verso le più profittevoli memorie HBM, destinate ai datacenter per l’AI; questo sta avendo effetti a catena sull’elettronica di consumo, alimentando l’incertezza su quanto a lungo durerà la scarsità. Secondo l’amministratore delegato di Intel, potrebbe protrarsi fino al 2028.

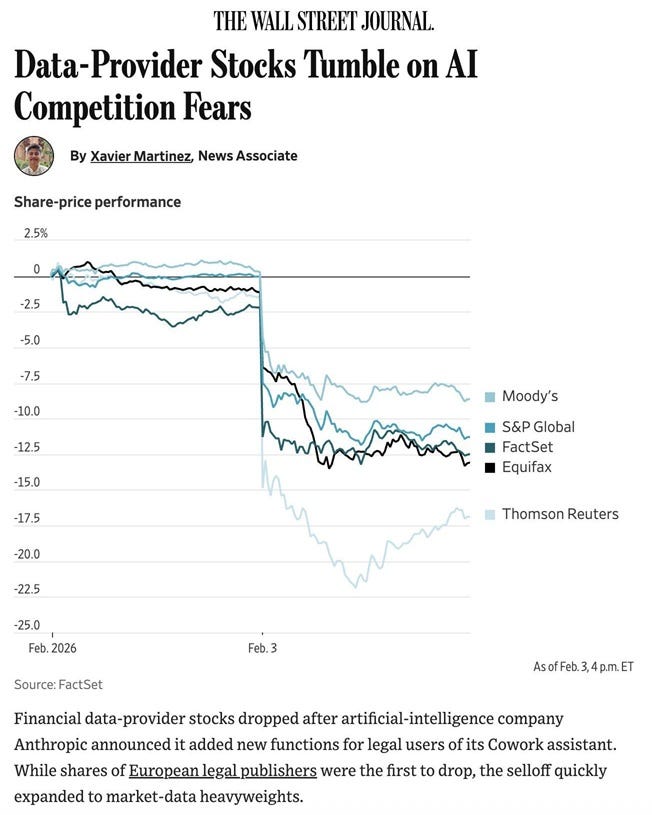

Ad inizio settimana, invece, il panic selling è stato mosso da pulsioni opposte, non delusione ma preoccupazione per quanto la AI è potente, in seguito al lancio di nuovi strumenti da parte di Anthropic, che ha riacceso la speculazione sul fatto che l’AI possa rappresentare una minaccia esistenziale con agenti AI in grado di automatizzare consulenze legali, o per le aziende IT, le agenzie finanziarie e le aziende di software.

Il mercato mostra nervosismo su due direzioni... In parte questo dipende dalla natura umana: siamo così "preoccupabili" che vedremmo la AI come un problema sia se fallisse ("allarme bolla!") sia se riuscisse ("allarme, la AI disintermedia il lavoro!").

Sulle vulnerabilità umane di fronte alle innovazioni tecnologiche (e di come i media e la politica ci campano) ne abbiamo parlato in questi giorni.

Mentre di Capex, e Opex, e di come la cosa era destinata a evolversi nei prossimi mesi, avevo scritto due mesi fa:

Carte di credito

In Italia siamo meno avvezzi al pagamento a rate attraverso carte di credito, ma gli americani convivono da tempo con questa forma di dissociazione fra reddito corrente e consumi. Hanno redditi più variabili e una propensione al consumo strutturalmente più alta. Il livello di debito sulle carte di credito viaggia oggi su livelli incredibili: 1.200 miliardi$ (circa 6.400 $ a persona), con un tasso medio di interesse che sfiora il 21%. Un peso crescente per famiglie e consumatori, che ha alimentato a Washington una rara spinta bipartisan per riportare i tassi verso il 10%. Un recente studio del Vanderbilt Policy Accelerator, basato su dati della Federal Reserve, aiuta a capire come si sia arrivati a questo punto e quali sarebbero gli effetti concreti di un tetto ai tassi.

Per gran parte della storia occidentale, l’interesse sul credito è stato regolato da limiti severi. Nell’Inghilterra medievale il tetto era al 10%, nelle prime tredici colonie americane intorno al 6%, e fino agli anni Settanta molti Stati Usa imponevano limiti tra il 10 e il 12% anche sulle carte di credito.

La svolta arrivò nel 1978 con la sentenza della Corte Suprema nel caso Marquette, che consente alle banche di stabilire la propria sede in Stati senza leggi anti-usura, come Delaware o South Dakota, e applicare poi quei tassi in tutto il Paese. Da allora, i tassi applicati sulle carte di credito non hanno fatto che salire. Gli aumenti dei tassi della Fed e l’incremento delle insolvenze spiegano solo in parte il fenomeno.

L’attività è molto profittevole per gli emittenti: si incassano gli interessi sul debito e anche le commissioni dagli esercenti a ogni transazione. Complessivamente, le banche incassano circa 120 miliardi $ l’anno dagli interessi e 162 miliardi dalle commissioni, con margini “spaziali” (sfiorano il 30%). I programmi promozionali (raccolte punti, sconti e cashback) servono a tenere attivo un volano senza compromettere la redditività.

Lo studio simula diversi scenari. Con un tetto al 18%, le banche continuerebbero a ottenere rendimenti più che doppi rispetto alla media del settore, mentre i consumatori risparmierebbero 16 miliardi di dollari l’anno, senza effetti su premi o credito. Al 15%, quasi tutte le fasce di clientela resterebbero profittevoli e il risparmio per le famiglie salirebbe a 48 miliardi annui. Un limite al 10%, come proposto da Donald Trump, genererebbe un beneficio da circa 100 miliardi $ di risparmi all’anno.

Le banche per difendere lo status quo sostengono che un tetto ai tassi penalizzerebbe i debitori più rischiosi, perché ridurrebbe il loro accesso al credito. Potrebbero contenere il danno tagliando le cifre colossali che spendono in marketing: Capital One e American Express investono più di Nike per la pubblicità. Potrebbero anche essere ridotti i piani con ricompense, sconti e cashback, ma comunque per i consumatori il risparmio sugli interessi supererebbe di gran lunga le perdite.

Ad oggi nessuna grande banca ha implementato alcuna riduzione del tasso sulle carte di credito USA. Esisterà davvero la volontà di sfidare una delle industrie più potenti d’America per alleggerire il peso del debito sulle famiglie?

OpenAI

Alcuni membri senior dello staff di OpenAI stanno lasciando l’azienda: a gennaio ha lasciato Jerry Tworek, una delle figure più rilevanti dell’organizzazione, presente da sette anni e responsabile dei lavori sul “reasoning” dei modelli di intelligenza artificiale, che hanno contribuito a rendere più semplice l’elaborazione di problemi complessi. Tworek ha spiegato di voler “esplorare tipi di ricerca difficili da portare avanti all’interno di OpenAI”.

Il mese scorso se n’è andata anche Andrea Vallone, che guidava la ricerca sulle policy dei modelli. Era stata incaricata di affrontare il problema della salute mentale degli utenti che sviluppavano un attaccamento a ChatGPT. Ha lasciato OpenAI per entrare in Anthropic.

Infine, ha lasciato anche Tom Cunningham, ricercatore del team di ricerca economica, che aveva espresso l’idea che OpenAI stesse progressivamente abbandonando una ricerca più imparziale per concentrarsi su lavori che promuovessero l’azienda e la presentassero sotto una luce positiva.

Nel complesso, ciò che emerge è un appiattimento dell’organizzazione della ricerca, vengono respinti i progetti considerati poco significativi o non allineati con la direzione centrale, focalizzata sull’avanzamento della comprensione dei transformer e degli LLM, la tecnologia alla base di ChatGPT.

Sul fronte dei prodotti, OpenAI sta invece assumendo rapidamente, rafforzando i team e rilasciando nuovi prodotti con maggiore frequenza.

Per gli investitori, questi sviluppi si inseriscono in un contesto in cui OpenAI è avviata verso una possibile IPO, anche già quest’anno, e punta a migliorare i rendimenti e la monetizzazione immediata: ChatGPT sta testando la pubblicità e introduce numerose funzionalità di e-commerce. L’ossessione per chi abbia il modello migliore non è più centrale, a quanto pare se OpenAI saprà valorizzare ciò che già possiede e riuscirà a trattenere i suoi tanti utenti e a monetizzarli, il risultato potrà essere considerato un successo.

ChatGPT si sta quindi trasformando rapidamente da progetto a lungo orizzonte a soluzione matura, questo significa che la prossima grande innovazione o il prossimo grande salto tecnologico si originerà da qualche altra parte.

Per chi volesse seguire, oggi alle 18:00 ora italiana potete registrarvi per seguire una video-discussione in lingua inglese organizzata da Azeem Azhar, insieme a Matt Robinson e Jaime Sevilla sul tema “La AI fa abbastanza denaro da coprire i suoi costi?”

Latte adulterato

Tre dei maggiori produttori mondiali di latte artificiale stanno affrontando una crescente ondata di critiche dopo che un ingrediente, acquistato da un unico fornitore in Cina, è risultato contaminato da una tossina pericolosa. Nestlé, Danone e Lactalis potrebbero aver introdotto la sostanza contaminante in centinaia di linee di prodotto, poi distribuite in oltre 65 Paesi su cinque continenti.

La contaminazione è stata individuata per la prima volta da Nestlé lo scorso dicembre, durante controlli di routine in uno stabilimento olandese. In quell’occasione sono state rilevate tracce di una tossina potenzialmente molto pericolosa per i neonati. L’azienda ha informato le autorità competenti e avviato un’indagine interna per risalire all’origine del problema.

La fonte della contaminazione è stata individuata in un olio chiamato ARA, acquistato da un fornitore con sede a Wuhan, in Cina. Nestlé ha dichiarato di aver agito rapidamente per informare tutti i soggetti coinvolti. Lactalis ha sottolineato di applicare rigorosi protocolli di qualità e sicurezza, e (con fare pilatesco) evidenziando inoltre che la normativa non obbliga a verificare la presenza di questa tossina nei prodotti destinati all’infanzia. Danone ha invece scelto di non commentare.

Sia Nestlé sia Danone hanno registrato significativi cali in Borsa dopo l’annuncio di richiami di grandi quantità di prodotto. Le possibili perdite di fatturato legate ai richiami, nel caso di Nestlé, potrebbero arrivare fino a 1,6 miliardi €. Per Danone l’impatto diretto sarebbe più contenuto, circa 40 milioni €. Oltre agli effetti immediati sui conti, resta però un danno meno quantificabile ma potenzialmente più grave: episodi di questo tipo possono compromettere la reputazione di un marchio per molti anni, rendendo difficile riconquistare la fiducia dei futuri genitori.

Project Vault

Gli Stati Uniti lanciano il loro piano di stoccaggio e logistica dedicato alle Terre Rare e ai metalli critici. Si chiama Project Vault, un’iniziativa strategica per la sicurezza delle catene di approvvigionamento che istituisce la U.S. Strategic Critical Minerals Reserve.

Si tratta di una partnership pubblico-privata, gestita in modo indipendente, che prevede lo stoccaggio di materie prime critiche in strutture distribuite negli Stati Uniti.

L’obiettivo è proteggere i produttori americani dagli shock di mercato, sostenere la produzione e la lavorazione domestica di minerali essenziali e ridurre la dipendenza da catene di fornitura controllate dall’estero.

Tra le aziende coinvolte figurano Clarios, GE Vernova, Western Digital e Boeing, mentre fornitori come Mercuria, Hartree e Traxys garantiranno l’approvvigionamento dei materiali. Secondo Export-Import Bank, che finanzia l’operazione per 10 miliardi$, la struttura assicura un ritorno positivo per i contribuenti e rafforza la base industriale statunitense, creando occupazione e migliorando la sicurezza nazionale.

Le imprese partecipanti hanno accolto l’iniziativa come un passo storico per la competitività manifatturiera americana e per la resilienza delle filiere critiche. Le modalità in cui questo avviene sono analoghe a quelle della “ricetta per l’Europa” che avevo costruito nella parte finale del parallelismo tra Compagnia delle Indie e AI.

I petrolieri stringono la cinghia

Le principali compagnie petrolifere europee si preparano a ridurre di diversi miliardi le distribuzioni agli azionisti. Shell, BP e TotalEnergies pubblicheranno questo mese i risultati annuali e, secondo gli analisti, potrebbero arrivare sostanziali riduzioni ai programmi di riacquisto di azioni, che oggi valgono quasi metà del loro flusso di cassa. Il buyback è una forma di distribuzione perché riduce il numero di azioni in circolazione e così facendo sostiene le quotazioni.

La mossa punta a proteggere i bilanci delle aziende del settore, in un contesto in cui i prezzi del petrolio sono destinati a restare sotto pressione a causa delle tensioni geopolitiche.

Mario Draghi dal Belgio

Il prof Draghi, nel corso della cerimonia in cui gli è stata conferita la laurea honoris causa dall'università Ku Leuven, in Belgio, ha tenuto un breve discorso sul “fallimento del sistema”:

La parte migliore, però, è quella relativa a come confrontarsi con il futuro:

“Presi singolarmente, la maggior parte dei Paesi dell’Ue non è nemmeno una media potenza capace di navigare questo nuovo ordine formando coalizioni, ciascuno portando al tavolo risorse distintive, che siano materie prime, nicchie tecnologiche o geografia strategica.

Collettivamente, però, abbiamo qualcosa di più grande: scala, ricchezza, cultura politica e 75 anni di costruzione delle istituzioni di un progetto comune. Tra tutti coloro che oggi si trovano tra Stati Uniti e Cina, solo gli europei hanno l’opzione di diventare una vera potenza autonoma.

Dobbiamo quindi decidere: restare semplicemente un grande mercato, soggetto alle priorità altrui, oppure compiere i passi necessari per diventare una potenza?

Ma sia chiaro: mettere insieme piccoli Paesi non produce automaticamente un blocco potente.

Dove l’Europa si è federata (commercio, concorrenza, mercato unico, politica monetaria) siamo rispettati come potenza e negoziamo come un unico soggetto. Lo vediamo oggi negli accordi commerciali in via di conclusione con India e America Latina.

Dove non lo abbiamo fatto (Difesa, politica industriale, finanza pubblica, affari esteri) siamo trattati come una somma disordinata di Stati di medie dimensioni, da dividere e gestire di conseguenza.

E dove commercio e sicurezza si intersecano, i nostri punti di forza non riescono a compensare le nostre debolezze. Un’Europa unita sul commercio ma frammentata sulla Difesa vedrà il proprio potere commerciale usato come leva contro la sua dipendenza in materia di sicurezza; come sta accadendo oggi.”

Energia in Argentina

L’economia argentina è storicamente volatile e, negli ultimi anni, questa instabilità ha spinto molte multinazionali del petrolio e del gas, come Exxon e Total, a ridurre gli investimenti nel Paese. Questo arretramento dei grandi gruppi internazionali non ha però avuto solo effetti negativi, perché ha aperto spazi importanti per la crescita degli operatori energetici locali.

I gruppi domestici hanno saputo gestire la forte volatilità macroeconomica, dall’inflazione a tre cifre ai controlli su capitali e valuta, fattori che incidono molto più pesantemente sulle multinazionali, e a reagire con maggiore rapidità ai cambiamenti improvvisi di politica economica che caratterizzano l’azione del governo.

Negli ultimi due anni si è così aperta una vera e propria finestra di opportunità. Molte multinazionali hanno deciso di vendere asset, o almeno di valutare un’uscita, approfittando dell’aumento dei prezzi e di condizioni favorevoli. Questo processo si è intrecciato con il momento di espansione delle società locali, proprio mentre l’Argentina si avvia verso un boom dell’energia da scisto.

Il fulcro di questa crescita è Vaca Muerta, un enorme giacimento di shale oil e gas scoperto in Patagonia nel 2011. Si tratta del secondo più grande giacimento di gas di scisto al mondo e del quarto per il petrolio. Dopo anni di sviluppo graduale, la produzione sta ora accelerando rapidamente grazie alla risoluzione dei colli di bottiglia nei trasporti e al crescente peso delle esportazioni di shale oil e gas nell’economia argentina. In una fase iniziale Shell e Chevron avevano effettuato investimenti significativi, ma oggi il settore è entrato in un momento di svolta.

Le grandi compagnie internazionali non hanno comunque abbandonato del tutto il Paese. Chevron, Shell e Total mantengono ancora una presenza in Argentina, anche se la tendenza degli ultimi anni mostra una progressiva riduzione della loro quota di mercato a vantaggio dei gruppi locali.

Questo vantaggio per le aziende domestiche potrebbe però non durare indefinitamente. Negli ultimi mesi la statunitense Continental Resources ha acquisito partecipazioni in diversi campi di Vaca Muerta. Il governo di Buenos Aires spera che, se la stabilità economica verrà mantenuta e proseguiranno le riforme di mercato con una riduzione dei costi per il settore, altre multinazionali e società indipendenti americane torneranno a investire.

L’apertura economica promossa dal presidente Javier Milei non riguarda solo l’industria energetica, ma ha effetti sull’intera economia e sui consumatori. Il taglio dei dazi e di altre restrizioni alle importazioni ha favorito un boom dell’e-commerce internazionale, con piattaforme come Amazon e Temu sempre più utilizzate. Nel 2025 gli acquisti dall’estero effettuati dagli argentini tramite questi canali sono triplicati. Oggi gli argentini riescono ad acquistare beni che fino a poco fa potevano solo sognare e che negli ultimi anni erano diventati molto costosi sul mercato interno: : set Lego, computer Apple e borracce Stanley.

Questa maggiore apertura ha però un rovescio della medaglia. L’industria manifatturiera locale denuncia una transizione dolorosa che avvantaggia i consumatori ma mette in difficoltà alcuni settori produttivi. È una dinamica destinata probabilmente ad accentuarsi se le riforme di Milei proseguiranno nei prossimi anni.

Curiosità

Consiglio di leggere questa ricerca del Payne Institute for Public Policy della Colorado School of Mines, che mostra con estrema chiarezza quanto sia inesorabile il conflitto tra la crescente domanda di rame e i limiti fisici della velocità con cui si possa individuare, autorizzare, finanziare e costruire nuove miniere. La questione è mineraria, ma anche energetica e climatica, nonché questione di sicurezza nazionale, ovvero una questione politica...

Sei un genitore che cerca non solo di evitare il latte adulterato, ma anche una guida per far crescere i figli un pochino meglio degli attuali adulti? Prova Bimbfulness, oppure regalalo, per contribuire ad un mondo migliore, popolato da persone cresciute alimentando la curiosità.

Un buon weekend in musica, con il popolarissimo gruppo pop coreano Blackpink e il loro The Album: