La settimana dell'Alieno #43

La settimana dell'Alieno #43

Rassegna delle notizie economico-finanziarie del 08-12 aprile 2024

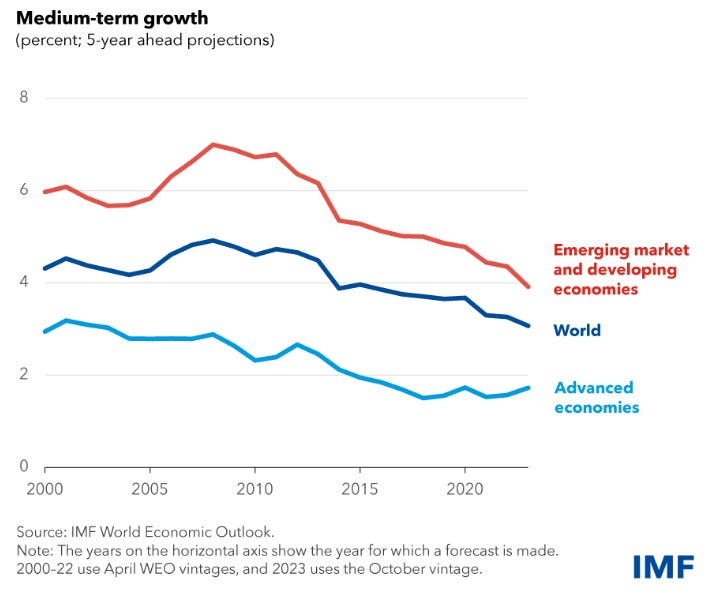

L’albero del debito globale

Continuiamo da mesi a parlare di livello dei tassi, soglie di inflazione, politica industriale, spesa e investimenti pubblici, politiche di stimolo… ma tutte queste cose hanno una ricaduta sull’ammontare del debito accumulato, che cresce e si ramifica come un albero, ma in ossequio ad un detto:

“Un albero non può spingersi fino al cielo, ad un certo punto crollerà sotto il suo stesso peso”

Come il Fondo Monetario Internazionale sintetizza, la sostenibilità del debito dipende da quattro elementi. Due contribuiscono a dargli spazio per crescere (saldi primari e crescita economica) e due lo appesantiscono (livello dei tassi di interesse reali e mole del debito stesso).

vediamoli uno a uno:

SALDI PRIMARI

In questi ultimi anni i governi si sono caricati di forti spese per la gestione della pandemia e la protezione dell’economia dagli effetti dei lockdown, proiettando i deficit su livelli impensabili fino a qualche anno fa. Questi deficit di bilancio annuale si tramutano in nuovo debito accumulato. Oltre a diventare più elevati, stanno progressivamente diventando più strutturali, viviamo una nuova era di politiche industriali, con una maggiore presenza dei governi nel tessuto economico attraverso incentivi mirati a vari ambiti che sono diventati strategici per diverse ragioni: infrastrutture per la transizione energetica, spesa per la Difesa, incentivi per il reshoring delle imprese produttive… deficit costantemente elevati significano nuovi tasselli di debito ogni anno che si assommano a quanto cumulato negli anni.

CRESCITA ECONOMICA

Le traiettorie di lungo termine non sono troppo incoraggianti e confermano che al crescere del debito, cresce il bisogno di vederlo sottoscritto, e di conseguenza cresce la quota di economia che viene “sequestrata” a questo scopo, riducendo il capitale privato a servizio della crescita.

C’è chi spera nell’impulso di produttività che può arrivare dall’utilizzo della AI in vari settori economici per un rilancio della crescita globale. Viceversa il peso del debito aumenta, quando la crescita è bassa.

LIVELLO DEI TASSI

Man mano che l’inflazione rientra su livelli più vicini al target del 2%, il livello dei tassi in termini “reali” diventa più elevato. Questo ha spinto i mercati, fino a dicembre scorso, ad aspettarsi consistenti riduzioni dei tassi da parte della Fed e della BCE, in ottica preventiva per non soffocare il ciclo economico inutilmente (alla luce di una allerta inflazione che si faceva meno accesa). I dati USA da inizio anno parlano di una traiettoria più incerta per l’inflazione e di una crescita economica che non dà segni di sofferenza, questo ha fatto cambiare le aspettative: ora il mercato incorpora più concretamente quel “higher for longer” che la Fed ripete da mesi in riferimento ai tassi.

Tassi più alti implicano, con il procedere dei rollover delle vecchie emissioni, un costo del debito che andrà crescendo anche se i tassi resteranno fermi (persino se scenderanno un poco dai livelli attuali) aggravando il fatto che i saldi primari promettono di restare negativi a lungo.

MOLE DEL DEBITO

Abbiamo globalmente raggiunto i più alti livelli di debito/PIL dalla fine della Seconda Guerra Mondiale (una media del 112% nelle economie sviluppate e dell’67% nelle economie emergenti, con la proiezione per il 2028 di arrivare rispettivamente a 120% e 80%).

Alti livelli di debito sono associati a maggiore fragilità del sistema bancario, da un lato per minore capacità di interventi di emergenza per la via dell’espansione fiscale da parte dei governi, dall’altro per maggiore esposizione delle banche ai titoli del debito pubblico.

conclusioni

Nessuno dei quattro elementi citati da IMF come cruciali per la sostenibilità del debito sembra andare nella direzione giusta. Questo richiederebbe un atteggiamento più responsabile delle istituzioni politiche allo scopo di convergere su un problema che, se trascurato, può diventare ingestibile. In quest’ottica è particolarmente preoccupante che il quadro politico in Occidente sia così polarizzato, riducendo le probabilità di dialogo costruttivo e di collaborazione fra le diverse parti politiche. Ahimé le fasi di difficoltà economica alimentano disagio sociale e quindi ulteriore polarizzazione: il meccanismo si autoalimenta e diventa sempre più difficile invertirlo senza dover passare per una qualche forma di trauma.

CercAI su Google, e trovAI un pagherò

Google sta pensando di far pagare le nuove funzioni di ricerca premium basate sull'intelligenza artificiale generativa: poni un quesito di ricerca e l'intelligenza artificiale generativa (o un chatbot) dialogano con te per trovare le risposte più mirate a ciò che cerchi, piuttosto che un freddo elenco di link come avviene attualmente. Una risposta più ponderata e approfondita rispetto a quella che siamo abituati.

Nel 2023 Google ha registrato un fatturato di 175 miliardi $ dalla ricerca e dagli annunci correlati, perché allora sta pensando di far pagare un extra, quando la sua intera attività di ricerca è fondamentalmente basata sulla gratuità per l’utente?

L'intelligenza artificiale generativa è diversa: non fornisce un elenco di link da cliccare. Ti offre letteralmente una risposta. Questo potrebbe essenzialmente distruggere anche l'attività di ricerca di Google, che deve quindi biforcarsi tra ricerca tradizionale con link e annunci, e ricerca premium basata su abbonamento in cui si ottengono queste funzioni generate.

Mentre Microsoft (anche attraverso OpenAI) ha già iniziato a lanciare prodotti di intelligenza artificiale, Google è rimasta più indietro: ha lanciato un chatbot simile a ChatGPT, chiamato Bard, che però è stato rinominato e trasformato nell'ultimo anno. Poi ha impiegato quasi un anno per lanciare Gemini, che è la loro risposta al modello più avanzato di OpenAI.

Come spesso accade, l'incumbent dominante teme innanzitutto di perdere la sua leadership, ed è riluttante e lento a cambiare radicalmente il proprio modello vedendo la novità (la AI), prima che un'opportunità, come una minaccia.

La ricerca su Google è ancora di gran lunga la più utilizzata. Non c'è pericolo che venga improvvisamente soppiantata da Bing o da start-up più piccole come Perplexity. Ma è chiaro che con l'avvento dell'AI generativa si verificheranno enormi cambiamenti nel modo in cui le aziende (tecnologiche e non solo) forniscono i loro prodotti e nei prodotti stessi. Abbiamo già visto Microsoft implementare questa tecnologia integrando Copilot in tutta la sua suite di servizi. Altri, come Apple e Amazon, stanno trovando il modo di integrarla.

Inflazione USA

Il dato più atteso della settimana era la rilevazione mensile dell'inflazione USA: è risultata sopra le attese per la terza volta consecutiva. Ora si attesta al 3,5%.

Da un po' di tempo l'inflazione non è più ai livelli critici di uno o due anni fa, ma è rimasta in qualche modo bloccata al di sopra del livello desiderato.

Le previsioni di taglio dei tassi sono cambiate molto in corso d'anno: dai sei-sette tagli attesi a gennaio siamo scesi, la scorsa settimana, a due o tre. Ora, con questi nuovi dati, i mercati stimano un solo taglio, forse due, per quest'anno.

Oltretutto la crescita economica resta forte, quindi al momento non c'è bisogno di tagliare i tassi per proteggerla dalla recessione.

La Fed ha detto chiaramente che dipende dai dati. Quindi continueremo a guardare l’inflazione, anche perché finora ha segnalato molto chiaramente di voler tagliare i tassi quest'anno, e bisogna capire se l’opinione del board può cambiare: erano molto indietro rispetto alla curva quando hanno iniziato ad alzare i tassi. Probabilmente non vogliono essere di nuovo tardivi, rischiando di mantenere i tassi troppo alti fino a provocare davvero una recessione che non è più necessaria. Sembra quindi che abbiano ancora il desiderio di tagliare i tassi, se possibile.

Riunione BCE

L’altro evento molto atteso di questa settimana era la riunione BCE. Non tanto per l’esito (che era scontato: tassi invariati) quanto per il commento rilasciato a latere dalla presidente Christine Lagarde, da cui si sperava di poter desumere l’atteggiamento per l’attesissima riunione del 6 giugno prossimo, quando la BCE è attesa tagliare i tassi. Una scelta difficile, perché da prendere “al buio” rispetto alle decisioni della Fed (la cui riunione è prevista per la settimana successiva) il cui spazio per tagliare i tassi si riduce continuamente, alla luce di un’inflazione tenace e di un’economia che non dà segni di sfarinamento.

L’invito dal FMI alla Fed è di non mantenere i tassi alti troppo a lungo, perché potrebbero creare problemi, e la finestra di opportunità per la Fed è stretta: toccare i tassi troppo n prossimità con la scadenza elettorale di novembre sarebbe vissuta come ingerenza sul clima politico pre-voto.

Se la BCE a giugno taglierà e la Fed rimanderà ancora l’avvio della riduzione dei tassi, il rapporto €/$ potrebbe tornare verso la parità, implicando maggiore inflazione importata in Europa sui prezzi dell’energia con il petrolio che, già di suo, scambia a prezzi piuttosto alti. Anzi, a proposito di petrolio:

Energia fossile

Dai pozzi del Texas esce così tanto gas naturale che i produttori pagano i clienti per liberarsene. La colpa è dei prezzi del petrolio, a 85$/barile sono ai massimi da sei mesi e l’estrazione intensa da parte delle società petrolifere genera un sacco di gas come prodotto di scarto.

In questo momento il mercato del gas in USA è saturo, grazie a un inverno eccezionalmente caldo che ha consumato poche scorte, che oggi sono quasi del 40% al di sopra della media quinquennale. Bisognerebbe investire in silos per lo stoccaggio (in effetti il mercato lo sta facendo facendo salire le quotazioni dei principali specialisti del settore, come l’olandese Vopak), i prezzi correnti del gas sono crollati addirittura sotto lo zero (-2 $ per milione di BTU in Texas).

Se i prezzi negativi persistono - o si aggravano - le compagnie petrolifere potrebbero riconsiderare l’opportunità di pompare più greggio, vista la conseguenza di dover pagare il costo per gestire i suoi sottoprodotti.

Mercati concentrati

Una manciata di aziende domina il mercato azionario globale. Abbiamo parlato dei Magnifici 7 nel listino americano, ma anche allargando il ragionamento a livello globale si scopre che le prime 10 società da sole rappresentano più di un quinto della quota totale dell'indice MSCI World (l'indice borsistico che racchiude i titoli di tutti i Paesi sviluppati).

La concentrazione del mercato, insomma, è la più alta degli ultimi decenni, anche a causa dell’estensione nell’uso degli ETF: i soldi entrano sui mercati sempre più con approccio “a indice” comprando maggiormente i titoli più pesanti e assegnando più potere a chi decide la composizione degli indici.

Questo crea crescenti difficoltà per molti investitori: un mercato concentrato rende più difficile avere un portafoglio diversificato. Inoltre le valutazioni presentano sempre più dispersione con questi approcci non selettivi. E con un'esposizione così ampia a così poche società, anche gli investimenti “a indice” incorporano più rischio di quello che si stima.

Difesa europea

L'invasione dell’Ucraina da parte della Russia ha risvegliato l'Europa dal punto di vista della produzione bellica, anche se la catena di approvvigionamento è parecchio arrugginita.

Esiste un sottoprodotto dell'industria cotoniera, prodotto dalle fibre più corte rimaste dai semi di cotone che vengono spappolate per produrre cellulosa e poi trattate con acido nitrico per produrre nitrocellulosa, che viene utilizzata negli smalti per unghie, nelle materie plastiche e, soprattutto, è la base della moderna polvere da sparo e dei propellenti per razzi.

La Cina produce circa il 50% della lineria di cotone del mondo e i dati dell'industria europea ci dicono che l'Europa riceve circa il 70% di tutta la lineria dalla Cina. L'Europa ha bisogno di aumentare la sua produzione di munizioni per essere in grado di fornire all'Ucraina le munizioni di cui ha bisogno in prima linea, specialmente se gli USA continueranno a soffrire crescenti “mal di pancia” a causa della linea politica del partito Repubblicano.

La dipendenza dalle materie prime provenienti dalla Cina si manifesta così con un nuovo aspetto: il cotone cinese per la produzione di munizioni. Se queste forniture dovessero esaurirsi, l'Europa si troverebbe in una situazione davvero grave. In ogni caso, tutti cercano di aumentare le scorte di questo ingrediente critico, il che mette comunque sotto maggiore pressione le catene di approvvigionamento.

Rheinmetall, la più grande azienda di produzione di munizioni in Occidente, ha dichiarato che il linter di cotone è l'unico ingrediente grezzo per gli esplosivi che non produce. Tutte le aziende esposte a questo rischio hanno sottolineato di avere grandi scorte di linter di cotone. Non è un prodotto molto difficile da produrre. È solo che l'Europa ha da tempo esternalizzato la produzione di questi materiali a basso costo.

Rheinmetall sta valutando la possibilità di produrre linter di cotone in Europa (sta aspettando di ottenere un finanziamento dall'UE per produrre linter di cotone nella Bassa Sassonia, in Germania). Altre aziende stanno valutando la possibilità di produrre nitrocellulosa dalla polpa di legno, un bene molto più disponibile in Europa, piuttosto che dal cotone. Il processo è però diverso e richiede un po' di tempo, ma la guerra in Ucraina continua e non aspetta.

L'Europa può risolvere questo problema abbastanza velocemente? E se non ci riuscisse, cosa succederebbe? Al momento, le aziende europee della difesa vedono il problema a medio termine piuttosto che a breve termine: dispongono di scorte e di solidi contratti di fornitura.

Ma l’autonomia nella difesa, se la Cina interrompesse le sue forniture di materiali per le munizioni, è a rischio. Le guerre si vincono e si perdono sulle linee di rifornimento. L'Ucraina potrebbe essere solo un promemoria.

Difesa USA

I ministri della Difesa di Stati Uniti, Regno Unito e Australia hanno annunciato che stanno pensando di espandere la loro partnership di sicurezza: il patto chiamato Aukus, firmato nel 2021 come risposta alle crescenti capacità militari della Cina. Gli Stati Uniti vorrebbero allargare il patto al Giappone.

La strategia americana prevede di costruire una rete di accordi di sicurezza con gli alleati in Asia e in Europa per inviare un messaggio di deterrenza molto forte alla Cina su Taiwan.

Aukus è diviso in due pilastri, il primo e il secondo. Il primo pilastro cerca di aiutare l'Australia a dotarsi di sottomarini a propulsione nucleare. Nel secondo pilastro ci sono cose come l'intelligenza artificiale, l'informatica quantistica, le capacità sottomarine, le armi ipersoniche e le armi contro-ipersoniche. In questo secondo pilastro c’è spazio per includere il Giappone, che ha fatto molto sulle armi ipersoniche.

L'Australia e il Regno Unito sono preoccupati per due motivi

ritengono che sia già molto difficile per i tre Paesi - USA, Australia e UK - cooperare insieme. Al momento ci sono molte questioni di sicurezza e di condivisione di informazioni riservate che devono essere affrontate. Vogliono concentrarsi innanzitutto su questo aspetto, appianare le loro relazioni trilaterali prima di aggiungere qualcun altro.

si ritiene che il Giappone non abbia una protezione delle informazioni sufficientemente sicura. Per cui il Giappone dovrà migliorare i propri sistemi di sicurezza delle informazioni prima di poter entrare a far parte di Aukus.

Il primo Pilastro, che è davvero il cuore dell'accordo, è un programma pluridecennale: serviranno due o tre decenni prima di vedere i sottomarini a propulsione nucleare uscire dalle linee di produzione dei cantieri navali ed entrare effettivamente in acqua. L'idea alla base del secondo Pilastro era di avere qualcosa che si potesse realizzare più a breve termine, ma la difficoltà è che la condivisione di informazioni nell’ambito della Difesa è faccenda molto sensibile, perché gli equilibri geopolitici nel lungo termine possono cambiare.

TSMC

Il più grande produttore di chip al mondo ha deciso di produrre i suoi chip più avanzati (quelli che alimentano l'intelligenza artificiale) in Arizona. La mossa di TSMC (Taiwan Semiconductor Manufacturing Company) è una vittoria netta per Joe Biden nella sua strategia di portare la produzione di chip negli Stati Uniti.

TSMC ha deciso per la prima volta di investire in Arizona e di costruire nuovi impianti di produzione quattro anni fa. Dapprima l'azienda era piuttosto cauta, ma poi ha ricevuto notevoli pressioni da parte del governo statunitense e dei clienti (Apple, Nvidia e molte altre) per rendere disponibile una certa capacità produttiva negli Stati Uniti. Così, in un primo momento, si sono impegnati a costruire alcuni impianti di una generazione tecnologica inferiore a quella offerta a Taiwan.

I problemi geopolitici tra Cina e USA stanno peggiorando e il rischio di interruzione del business sta crescendo, facendo aumentare la necessità di disporre di una capacità di produzione più diversificata geograficamente.

Per gli Stati Uniti la faccenda è cruciale e strategica, come testimonia il Chips and Science Act, una legge statunitense approvata nel 2022 che prevede un totale di 39 miliardi $ di sovvenzioni dirette alle aziende produttrici di chip, oltre a una serie di altri incentivi. Il rischio percepito di un'invasione cinese di Taiwan, e quindi che la capacità di produzione di chip concentrata nell’isola vada persa, è stato il principale motore di questa iniziativa.

Gli Stati Uniti stanno quindi cercando di proteggere la produzione di questa tecnologia cruciale, ma questo è molto importante dal punto di vista degli Stati Uniti. Qual è la prospettiva di Taiwan? Spostare questa capacità all'estero è nel suo interesse?

La novità è significativa, perché a Taiwan si dice che TSMC sia una specie di montagna sacra che protegge il Paese. Da tempo c'è l'idea che avere tanta capacità di chip qui renda il Paese più importante per i suoi partner commerciali e -soprattutto- per i suoi partner di sicurezza: spostare la capacità produttiva può rendere Taiwan meno importante e dunque meno “necessaria” la sua difesa da un’invasione ostile.

La AI che “ragiona"

OpenAI e Meta si stanno avvicinando al rilascio di nuovi modelli di intelligenza artificiale in grado di “ragionare”.

Meta lancerà il suo nuovo strumento chiamato Llama 3 nelle prossime settimane, mentre OpenAI ha dichiarato che il suo ChatGPT-5 è in arrivo.

Per fare un esempio, Meta dice che intende integrarlo nei suoi occhiali intelligenti: l'idea è che si potrebbe guardare una macchina del caffè rotta e gli occhiali direbbero come ripararla.

Una vita d’inferno, diciamocelo.

Treasury USA

Lo stiamo ripetendo da settimane: la dinamica dei tassi in USA ed Europa è a rischio di divergenza, e gli investitori ne stanno prendendo atto: calano gli acquisti di Treasury statunitensi a favore dei titoli di Stato europei. La prospettiva sempre più concreta è che la Banca Centrale Europea taglierà i tassi di interesse più velocemente e/o più profondamente della Federal Reserve.

Questo perché l'Europa ha un'inflazione più bassa e una crescita economica più debole rispetto agli Stati Uniti, dove l'economia ha sorpreso la Fed in due modi: la disinflazione non ha prodotto un aumento della disoccupazione, mentre i rialzi dei tassi non hanno danneggiato l'economia come previsto. Ragion per cui il $ sta ritrovando forza contro l’€, su cui si è rivalutato del 3% da inizio anno.

La tenuta dell'economia di fronte a tassi di interesse elevati è stata una sorpresa, e almeno per alcuni la sorpresa è che il merito vada all'immigrazione.

Attualmente i mercati prevedono tre o quattro tagli dei tassi nell'eurozona entro la fine dell'anno, contro i due o tre della Fed.

Australia al lavoro

Per decenni l'Australia ha esternalizzato gran parte della sua produzione, ma gli shock della catena di approvvigionamento e le tensioni geopolitiche degli ultimi anni hanno fatto ricredere il Paese. Ora il governo australiano ha abbracciato la strategia del reshoring per rendere l'economia più resiliente.

Non avere capacità per produrre i vaccini durante la pandemia ha palesato la vulnerabilità australiana alle catene di approvvigionamento globali e al loro rischio di interruzione. Inoltre, la disputa commerciale con la Cina, ha prodotto dazi sulle esportazioni australiane di vino, cotone e legname. Digeriti con difficoltà proprio per la dipendenza dalle forniture estere.

Si tratta di una forma della cosiddetta “maledizione delle risorse”: nel caso dell’Australia, l'industria mineraria è così grande e influente da aver tarpato la crescita di qualunque altro settore. Ora l’Australia intende ridurre la propria dipendenza economica dalle sua floride miniere.

15 miliardi di dollari australiani sono stati stanziati per trasformare piccole aziende innovative in vari settori in imprese potenzialmente significative a livello globale nei settori delle energie rinnovabili, medicinali, difesa, agricoltura, attraverso un National Reconstruction Fund.

L'Australia è un luogo ad alto costo per un'attività manifatturiera, i salari sono alti e i costi energetici elevati. Quindi bisogna essere in grado di fornire un sussidio che permetta alle aziende di competere su scala globale con un costo inferiore. Un po' come l'Inflation Reduction Act americano, insomma: anche gli USA sono un'economia ad alto costo operativo.

Fondi monetari

I gestori di fondi monetari si stanno preparando a chiudere oltre 200 miliardi $ di posizioni. Questo in conseguenza di una nuova norma della SEC (Securities and Exchange Commission) che entrerà in vigore nel corso dell'anno. Si tratta di una notizia potenzialmente negativa sia per gli investitori che per le banche e le società che emettono debito commerciale a breve termine.

I fondi del mercato monetario investono in titoli a brevissimo termine e carta commerciale a breve scadenza, grazie alla quale riescono ad offrire rendimenti leggermente più alti (con qualche ragionevole rischio extra). I fondi monetari sono diventati molto interessanti per gli investitori con l'aumento dei tassi d'interesse, perché la curva dei rendimenti è invertita e di conseguenza i rendimenti a breve scadenza sono più allettanti del solito.

I fondi denominati "prime institutional money market funds" verranno ora interessati da una nuova norma, che imporrà una commissione ogniqualvolta i riscatti complessivi giornalieri da tali fondi superino il 5% del loro patrimonio. Quindi mantenere in attività uno di questi fondi presto diventerà più oneroso, e qualcuno giungerà alla conclusione che non ne vale necessariamente la pena.

La norma non si applica ai fondi che investono esclusivamente in titoli di Stato a breve termine, e visto che l’extra-rendimento che si ottiene con l’inserimento di un po’ di carta commerciale non è poi gran cosa, forse la posta in gioco non vale la pena in termini di tutto il lavoro amministrativo e di costi che dovrebbero essere sostenuti.

220 miliardi $ non sono pochi soldi, il settore è destinato a ridursi ed è possibile che la contrazione dell'universo dei fondi istituzionali del mercato monetario faccia ridurre il bacino di acquirenti per la carta commerciale, facendo riallargare gli spread di credito (oggi piuttosto compressi). La nuova norma entrerà in vigore ad inizio ottobre, per allora vedremo quanti gestori di fondi decideranno di restare su questo mercato.

Oligarchi liberi

Un tribunale dell'UE ha respinto una serie di prove che legavano due oligarchi russi, Petr Aven e Mikhail Fridman, all'invasione dell'Ucraina da parte della Russia. Questo legame era stato usato per imporre sanzioni ai due magnati.

Ciò che questi due uomini hanno portato in tribunale sono le prove per dire che le ragioni per sanzionarli personalmente non c’erano, non erano valide e non reggono a un esame legale. E la corte si è espressa a loro favore.

Le prove includono materiale di dominio pubblico e, come hanno stabilito i giudici in questo caso, non esprimono una relazione abbastanza solida da collegare questi due uomini a Putin.

Non è chiaro quale risarcimento possa essere concesso ai due uomini, dato che sono stati sanzionati per 13 mesi (un ulteriore giro di sanzioni è attivo da marzo 2023 ed è tuttora in vigore) sulla base di una motivazione che il tribunale ha ora dichiarato non valida.

Il procedimento per determinare chi sarà oggetto di sanzioni è stato affrontato di fretta, quando la situazione in Ucraina è precipitata, a Bruxelles ma aanchea Londra e Washington e sugli altri partner del G7 per sanzionare le persone il prima possibile, questo ha fatto sì che alcune di queste persone non fossero controllate approfonditamente.

Ora, molti oligarchi che sono stati sanzionati potrebbero presentarsi in tribunale con la stessa richiesta, cioè di esaminare le prove presentate dall'UE, con l'intento di dimostrare che magari conoscevano Putin, che forse l'hanno pure incontrato qualche volta, che la loro attività era coinvolta in qualche modo nel collegamento con il Cremlino, ma che questo non significa che l'oligarca di turno sostenga l'invasione. La domanda ora è: cosa fa l'UE in risposta? Ricorrerà in appello?

Le sanzioni essenzialmente congelano tutti i beni detenuti nell'UE e vietano a queste persone di viaggiare nell'UE. Ora che è chiaro che la Corte è disposta e in grado di respingere le prove che ritiene insufficienti, a Bruxelles serviranno più ricerche e dati sulle persone che vuole sanzionare, per assicurarsi che le prove contro di loro siano inattaccabili.

Curiosità

Il timore per la AI deriva anche da una sovrastima delle sue reali capacità: siccome si esprime con grande proprietà di linguaggio, appare più “intelligente” di quanto non sia. Facciamo lo stesso errore anche nel soppesare le persone, in un senso e nell’altro: la proprietà di linguaggio è un proxy dell’intelligenza, ma usarlo in modo euristico induce ad errori grossolani di valutazione. Quando un bambino impara (cosa che non si ferma mai), diventa più intelligente. La AI, dopo un periodo di addestramento intensivo (al termine del quale l'"apprendimento" cessa), acquisisce la capacità di riprodurre e rimescolare le conoscenze, purché siano state incluse nei dati di addestramento. Ma questa non è intelligenza. È mimica combinata con una memoria molto vasta.

Un paper di Luciano Floridi ci racconta di più: "Si descrivono i computer in modo antropomorfico, come cervelli computazionali con proprietà psicologiche, e si descrivono i cervelli e le menti in modo computazionale e informativo, come fossero computer biologici. Questo genera confusione e opportunità per chi vuole sfruttare la confusione per i propri scopi e interessi, spesso finanziari".L’automazione ha colpito i lavoratori addetti alla manodopera, ampliando le disuguaglianze, mentre la AI abbasserà le difficoltà di prendere decisioni, riducendo le disuguaglianze. Questa lo scenario (non previsione) delineato dal NBER.

Un buon weekend con la melodia di ‘The tree’ di Ludovico Einaudi, vista l’analogia sull’albero in apertura:

Molto interessante.

In particolare riguardo l'albero del debito globale segnalo quanto ho riportato sul FOL.

Sono scritti di Joachim Klement, tranne il primo, che esaminano i possibili sviluppi:

https://forum.finanzaonline.com/threads/la-verita-mi-spiego-sui-mercati.2053776/post-60161299

https://forum.finanzaonline.com/threads/la-verita-mi-spiego-sui-mercati.2053776/post-60161305

https://forum.finanzaonline.com/threads/la-verita-mi-spiego-sui-mercati.2053776/post-60161317

https://forum.finanzaonline.com/threads/la-verita-mi-spiego-sui-mercati.2053776/post-60161332

https://forum.finanzaonline.com/threads/la-verita-mi-spiego-sui-mercati.2053776/post-60161337