La settimana dell'Alieno #145

Rassegna delle notizie economico-finanziarie del 14-19 giugno 2026

Accordo di pace

I mercati azionari globali hanno registrato un forte rialzo, mentre i prezzi del petrolio sono scesi dopo l’annuncio, nel fine settimana, di un accordo per la riapertura dello Stretto di Hormuz. Gli investitori scommettono che l’intesa tra Stati Uniti e Iran contribuirà a invertire l’impennata dei prezzi energetici provocata dal conflitto. Le due parti dovrebbero incontrarsi venerdì in Svizzera per firmare ufficialmente la tregua, che al punto 1 recita:

“The Islamic Republic of Iran and the United States, together with their allies in the current war, declare upon the signing of this Memorandum of Understanding an immediate and permanent end to the war on all fronts, including Lebanon, and undertake that from now on they will not launch any hostile action against each other, and will refrain from the threat or use of force against each other.”

Nell’intesa c’è la riapertura della strategica via marittima e la rimozione immediata del blocco navale imposto dagli USA ai porti iraniani.

Se l’accordo verrà effettivamente attuato, una quantità molto maggiore di petrolio potrà tornare a transitare attraverso lo stretto rispetto ai volumi limitati attualmente in circolazione (ne parliamo meglio più sotto), alleviando le tensioni sull’offerta globale di greggio che si sono accumulate durante il conflitto.

Finora le dichiarazioni provenivano quasi esclusivamente dal presidente Donald Trump e dalla Casa Bianca; ora anche l’Iran ha confermato la volontà di procedere: gli investitori considerano quindi credibile l’accordo e stimano un calo dei prezzi dell’energia, man mano che lo Stretto di Hormuz tornerà operativo e l’Iran inizierà a ricostruire le infrastrutture danneggiate.

Tuttavia, l’effetto disinflazionistico potrebbe richiedere tempo. Le pressioni sui prezzi dell’energia sono destinate a persistere ancora per qualche settimana, sia perché il traffico nello stretto non è stato completamente ripristinato, sia perché molte infrastrutture strategiche hanno subito danni significativi e necessitano di essere ricostruite. Le conseguenze si estendono inoltre a diversi mercati delle materie prime.

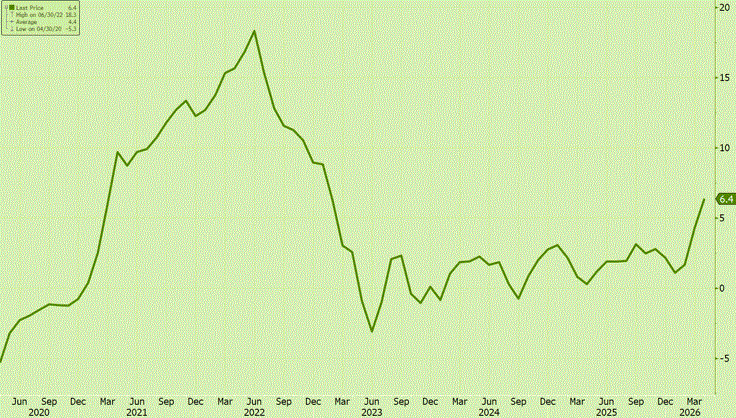

Un segnale importante è arrivato dagli Stati Uniti, dove l’indice dei prezzi alla produzione è aumentato in modo marcato (+6,4%), e questo indicatore tende spesso ad anticipare gli sviluppi dell’inflazione al consumo:

L’atteggiamento degli investitori durante la crisi conferma inoltre una convinzione ormai diffusa sui mercati: l’idea che Trump, di fronte ai costi economici e politici delle sue posizioni più radicali, finisca spesso per attenuarle. I mercati tendono quindi a reagire con forti rialzi alle notizie positive, come i progressi nei negoziati o le prospettive di un accordo, mentre mostrano una sorprendente resilienza quando le tensioni riprendono.

Il nuovo presidente Fed sorprende i mercati

Kevin Warsh ha tenuto la sua prima conferenza stampa da presidente della Federal Reserve, e i mercati hanno dovuto rivedere rapidamente le proprie aspettative. Il banchiere centrale, nominato da Donald Trump in gennaio con la diffusa aspettativa che avrebbe accelerato il ciclo di tagli, ha invece mostrato un profilo decisamente più restrittivo del previsto.

La Fed ha lasciato i tassi invariati nell’intervallo 3,50-3,75%, una mossa attesa. Ma il tono di Warsh ha dominato la scena. Con il CPI di maggio al 4,2%, il nuovo presidente ha chiarito senza ambiguità che il ritorno all’obiettivo del 2% rimane la priorità assoluta della banca centrale. Nessun allentamento della guardia, nonostante l’accordo tra Stati Uniti e Iran abbia nel frattempo fatto scendere bruscamente i prezzi del petrolio, alimentando le speranze di chi si aspettava un cambio di tono.

La svolta restrittiva della Federal Reserve ha stravolto quella che era stata una delle operazioni più redditizie sui mercati valutari quest’anno: vendere dollari.

Kevin Warsh ha abbandonato la tradizionale propensione della Fed all’allentamento dei tassi. Gli operatori dei mercati dei futures prevedono ora un aumento dei tassi di un quarto di punto entro ottobre. I rendimenti offerti dai Treasury sulle varie scadenze, alla luce di una inflazione meno minacciosa vista la discesa dei prezzi del petrolio, sono più attraenti, mentre le monete di tanti paesi esportatori di petrolio stanno vivendo un momento di impasse.

La vera novità della conferenza, tuttavia, riguarda la comunicazione. Warsh ha annunciato una revisione profonda del modo in cui la Fed si relaziona con i mercati e il pubblico, con l’obiettivo dichiarato di ridurre la quantità di segnali prospettici che la banca centrale trasmette. Lo tono ufficiale è già cambiato: più corto, più diretto, privo della forward guidance sui tassi che aveva caratterizzato l’era Powell.

«Quello che abbiamo offerto ai mercati è un nuovo capitolo per la banca centrale, un pensiero fresco»

Il caso più emblematico è il dot plot, il grafico che raccoglie le proiezioni dei membri del FOMC sull’andamento futuro dei tassi. Warsh non ha presentato il proprio punto, scelta coerente con le critiche che aveva mosso allo strumento in passato. E non è rimasto solo: per le proiezioni al 2028 e di lungo termine, un altro membro del comitato (la cui identità non è stata resa nota) ha seguito la stessa strada. Un segnale che il dot plot, strumento cardine della comunicazione Fed nell’ultimo decennio, potrebbe progressivamente perdere centralità. Warsh ha confermato che entro fine anno sarà completata una revisione complessiva delle modalità comunicative, che toccherà conferenze stampa, verbali e trascrizioni.

Il cambio di stile rispetto a Jerome Powell, guidato dal principio di non sorprendere i mercati, sembra netto: Warsh sceglie una comunicazione più asciutta, ma più incisiva.

«Quando parlerò, sarà così importante per i mercati che capiranno meglio come la Fed risponde agli eventi»

Una scommessa sulla qualità del segnale contro la quantità del rumore e una discontinuità che i mercati, volenti o nolenti, dovranno imparare a gestire.

Costi vs benefici

Donald Trump si irrita ai paragoni tra il suo accordo per fermare la guerra con l’Iran e il Joint Comprehensive Plan of Action (JCPOA), cioè l’accordo firmato dall’amministrazione Obama nel 2015.

Ma oltre a ripristinare il traffico navale preesistente, le concessioni ottenute dall’Iran non giustificano quattro mesi di guerra, circa 4mila vittime (inclusi i 200 bambini della scuola elementare di Minab), miliardi di dollari di costi, la riduzione delle scorte militari americane, il consumo delle riserve strategiche di petrolio, le concessioni sulle sanzioni russe (che costano maggior impegno nel sostegno all’Ucraina) e le tensioni aperte con alcuni alleati.

Il punto centrale della contestazione è che il nuovo accordo, negli elementi più sostanziali, assomiglia molto a quello di Obama: nel 2015 Teheran accettò limiti al proprio programma nucleare in cambio della rimozione delle sanzioni. Un compromesso che per anni è stato considerato inaccettabile dall’ala conservatrice del partito Repubblicano.

L’accordo dovrebbe essere firmato oggi in Svizzera, con i seguenti punti chiave: annullamento delle sanzioni di primo e di secondo livello contro l’Iran, un fondo “da almeno 300 miliardi $” di risarcimenti per i danni di guerra al Paese e lo stop alle operazioni israeliane in Libano.

La principale debolezza del testo sta nelle numerose lacune; ad esempio, sulla non proliferazione nucleare, l’accordo dice che l’impegno dell’Iran ad abbandonare i progetti di sviluppo dell’arma atomica saranno consolidati alla definizione dei dettagli fra sessanta giorni, come si cita al punto 8:

The Islamic Republic of Iran and the United States have agreed that the fate of enriched material and the fate of all other mutually agreed nuclear-related issues, including Iran’s nuclear needs, will be adequately addressed in a final agreement.

e al punto 9 dell’accordo:

The Islamic Republic of Iran and the United States agree that, pending a final agreement, they will maintain the status quo: Iran will maintain the status quo on its nuclear program, and the United States will not impose new sanctions on Iran or strengthen its forces in the region.

La differenza con l’accordo del 2015, oltre ai 300 miliardi che da Washington volano verso Teheran, è proprio questa: quello di Obama era un documento tecnico, con meccanismi di controllo e verifiche internazionali. Il nuovo patto appare invece come un’intesa costruita rapidamente, con una motivazione (anzi due) che personalmente sospetto molto empirica. Da una parte il costo politico per Trump nel proseguire il conflitto stava diventando troppo alto, e dall’altra siamo arrivati ad un livello residuo non comprimibile di risorse strategiche di petrolio:

sui livelli a cui ci troviamo, già nel 2023 fu necessario tornare ad accumulare scorte e rinunciare ad usarle per contenere il prezzo del petrolio. Nel 2023 il conflitto Ucraino è proseguito (e ahimé prosegue ancora oggi) riportando tensione sul mercato dell’energia. Questa volta si cerca la fine del conflitto per poter smettere di consumare le scorte, perché è ormai necessario ricostituirle.

G7

Il vertice del G7 a Évian-les-Bains, in Francia, è stato incentrato sulle guerre in Medio Oriente e in Ucraina. Si tratta del primo incontro dei leader delle principali economie occidentali dopo l’intervento militare di Stati Uniti e Israele contro l’Iran avviato a fine febbraio. L’accordo temporaneo tra USA e Iran ha di fatto oscurato l’agenda economica e politica originariamente prevista come tema del summit.

Il rapporto tra Emmanuel Macron e Donald Trump ha attraversato negli ultimi 10 anni fasi alterne di collaborazione e tensione. Macron resta il leader europeo con il rapporto personale più consolidato con Trump e dispone di un canale diretto che in passato si è rivelato talvolta utile sul piano diplomatico, anche se non sono mancati scontri pubblici e divergenze profonde.

Il presidente francese continua inoltre a rappresentare una visione dell’Europa più autonoma e influente sul piano strategico, meno dipendente dagli Stati Uniti e capace di affermarsi come polo geopolitico indipendente rispetto a Washington e Pechino. Quello di una rinnovata sovranità europea, in prospettiva, sta diventando un vero e proprio tema di investimento: protezionismo, reshoring, aumento della spesa per la Difesa, contrasto all’ascesa commerciale cinese sono tutti canali che attirano capitali verso le imprese europee dei comparti Difesa, Infrastrutture, Minerario, Energie Rinnovabili.

Sin dal primo mandato di Trump, quando al centro delle tensioni vi erano soprattutto le dispute commerciali, l’aumento degli elementi di incertezza ha fatto da driver per la ricerca di una maggiore autonomia su molteplici fronti.

Nonostante il progressivo deterioramento delle relazioni transatlantiche, i governi europei sembrano intenzionati a evitare scontri aperti. Le conseguenze economiche della guerra con l’Iran colpiscono direttamente l’Europa, in particolare attraverso i prezzi dell’energia e le catene di approvvigionamento.

Ritorno alla normalità

Il traffico attraverso lo Stretto di Hormuz, da cui normalmente transita circa un quinto delle forniture mondiali di petrolio e gas, si è fermato durante il conflitto, contribuendo a spingere il prezzo del petrolio oltre i 100 dollari al barile. Per il ritorno alla normalità, però, non basta siglare un accordo. Hormuz è un passaggio molto stretto, disseminato di mine. Gli armatori sono quindi riluttanti a far transitare le proprie navi finché non sarà chiaro il livello di sicurezza della rotta.

A complicare la situazione c’è anche il forte accumulo di traffico. Si stima che circa 500 navi siano attualmente in attesa di lasciare il Golfo Persico. Gestire un numero così elevato di imbarcazioni in un corridoio marittimo ristretto richiede tempo, coordinamento e procedure di sicurezza rigorose.

Esistono poi problemi meno visibili ma altrettanto rilevanti. Molte navi sono rimaste ferme per settimane e gli scafi si sono ricoperti di incrostazioni marine e organismi che aumentano la resistenza all’acqua e quindi i consumi di carburante. Prima di tornare alla piena operatività molte imbarcazioni dovranno essere sottoposte a interventi di pulizia e manutenzione.

Per questi motivi le problematiche logistiche potrebbero protrarsi ancora a lungo. Secondo le stime del gruppo giapponese Mitsui OSK, il maggiore armatore mondiale di petroliere, potrebbero essere necessari diversi mesi per smaltire completamente gli arretrati. Non si tratta soltanto di far uscire le navi bloccate, ma anche di consentire l’ingresso di nuove unità incaricate di caricare petrolio e gas destinati ai mercati internazionali.

Le conseguenze economiche riguardano soprattutto il settore energetico. Il Qatar, per esempio, prevede di ripristinare circa il 50% della propria produzione di LNG in quattro settimane dalla riapertura di Hormuz, per poi arrivare a circa l’80% in due mesi. Più a lungo dureranno le difficoltà di accesso allo Stretto di Hormuz, maggiore sarà il rischio di un’inflazione persistente e di costi energetici elevati.

A questo si aggiunge il fatto che Teheran ha lasciato intendere che in futuro potrebbe valutare l’introduzione di forme di pedaggio per il passaggio nello stretto, un’ipotesi che aumenterebbe ulteriormente i costi del commercio energetico mondiale.

I mercati stanno però puntando ad uno scenario più favorevole: pace duratura, libero transito delle navi e costi di trasporto in calo: dopo l’annuncio dell’accordo, le quotazioni del petrolio hanno iniziato a scendere, attenuando almeno in parte il rischio di ulteriori rincari energetici nei prossimi mesi.

Questa newsletter ha due edizioni settimanali (ogni venerdì la Settimana dell’Alieno, e ogni mercoledì quella sulla puntata del podcast Economia per Tutti. Talvolta mi “scappa” una terza edizione sporadica, di approfondimenti specifici. Puoi trovare l’archivio integrale delle newsletter precedenti qui.

Huawei sfida i chip americani

Sette anni fa, le sanzioni americane sembravano aver inferto un colpo potenzialmente letale a Huawei, togliendole l’accesso ai chip americani, ai software proprietari e soprattutto alla tecnologia di produzione di semiconduttori nota come EUV (extreme ultraviolet lithography) considerata indispensabile per fabbricare le generazioni più avanzate di processori. L’obiettivo era chiaro: rallentare la corsa tecnologica della Cina colpendo il suo campione più visibile.

Huawei, però, lavorava in silenzio a una risposta. L’azienda ha annunciato di aver sviluppato chip proprietari che consentiranno di competere con i rivali americani senza dipendere dalle tecnologie oggi precluse. La strategia si chiama logic stacking e rappresenta un cambio di paradigma rispetto al percorso convenzionale di sviluppo dei semiconduttori.

Il principio è concettualmente semplice, anche se tecnicamente complesso: anziché produrre chip sempre più piccoli e potenti attraverso processi litografici di ultima generazione (che richiedono appunto l’EUV) Huawei sovrappone fisicamente più strati di chip in un unico componente, moltiplicandone la potenza di calcolo per via verticale. È, in sostanza, un modo per aggirare il collo di bottiglia produttivo costruendo in altezza ciò che non si riesce a miniaturizzare in larghezza.

Il limite principale di questa soluzione è termico ed energetico. La sovrapposizione di strati genera calore in misura significativamente maggiore rispetto ai chip convenzionali e richiede un consumo energetico più elevato. Applicata agli smartphone, questa caratteristica costringe a installare batterie di dimensioni maggiori per compensare l’autonomia ridotta, con ricadute inevitabili sul design del dispositivo e sulle funzionalità che è possibile integrare.

Huawei dovrà quindi scegliere tra ridurre alcune funzioni o investire in soluzioni per migliorare l’efficienza energetica complessiva. Nonostante questi vincoli, l’azienda ritiene che le prestazioni dei propri smartphone possano avvicinarsi a quelle dei modelli iPhone o dei migliori Android di fascia alta a livello globale.

Sul fronte dei chip per intelligenza artificiale, il segmento oggi più strategico e più conteso dell’intera industria dei semiconduttori, i tempi sono però più lunghi. Huawei non prevede di poter applicare la tecnologia di logic stacking ai propri chip AI prima del 2030, stando alle dichiarazioni dei suoi stessi dirigenti. Nel frattempo, l’azienda occupa già una posizione dominante nel mercato cinese dei chip per intelligenza artificiale, per effetto delle stesse restrizioni americane che hanno di fatto espulso Nvidia dal mercato cinese, impedendole di vendere i suoi prodotti più avanzati. In assenza di concorrenza estera, Huawei ha riempito il vuoto.

Il significato strategico di questo sviluppo va però ben oltre le quote di mercato di un singolo produttore. Il messaggio che Huawei sta consegnando all’industria e ai mercati finanziari è che la Cina ha trovato un percorso credibile verso l’indipendenza nei semiconduttori, anche senza accesso alle tecnologie occidentali più avanzate. Non è un traguardo immediato: il 2030 è ancora lontano e la strada è disseminata di ostacoli ingegneristici, ma l’esistenza stessa di un piano tecnicamente plausibile modifica la traiettoria del confronto geopolitico nel settore.

Per gli investitori che seguono il comparto tecnologico, questa vicenda offre due spunti di riflessione. Il primo riguarda l’efficacia a lungo termine delle sanzioni tecnologiche come strumento di contenimento: se l’obiettivo era impedire alla Cina di sviluppare capacità autonome nei semiconduttori, il risultato ottenuto sembra essere stato l’opposto: accelerare la ricerca di soluzioni alternative e rafforzare la determinazione politica e industriale a perseguire l’autosufficienza. Il secondo riguarda la struttura competitiva del mercato globale dei chip per AI: se entro fine decennio Huawei disporrà di processori in grado di reggere il confronto con i prodotti Nvidia, il duopolio occidentale che oggi domina l’infrastruttura dell’intelligenza artificiale potrebbe iniziare a sgretolarsi, almeno all’interno del mercato cinese e dei paesi dell’orbita commerciale di Pechino.

Entusiasmo AI

Il debutto in Borsa di SpaceX, con un balzo di quasi il 50% nei primi tre giorni di contrattazioni, è stato interpretato dagli investitori come un test cruciale dell’appetito del mercato per tutto ciò che ruota attorno all’intelligenza artificiale.

Il risultato è particolarmente significativo perché arriva mentre altre due società di punta del settore, Anthropic e OpenAI, si preparano a loro volta alla quotazione. La forte domanda mostrata sia dagli investitori retail sia dalle grandi istituzioni suggerisce che l’entusiasmo per il settore rimane estremamente elevato.

Nello stesso periodo, Anthropic ha ottenuto un finanziamento attraverso l’emissione di obbligazioni per 35 miliardi $, ulteriore conferma della disponibilità degli investitori a finanziare la costruzione di datacenter, infrastrutture energetiche e capacità computazionale necessarie per sostenere la crescita dell’AI. Il messaggio che arriva dai mercati è chiaro: il capitale continua ad affluire verso il settore senza particolari esitazioni.

Tuttavia, questo ottimismo non coinvolge l’intero mercato azionario. Molti investitori ritengono che l’adozione dell’intelligenza artificiale non sia più una semplice promessa futura. Le principali aziende del settore generano già decine di miliardi di dollari di ricavi, una situazione molto diversa dalla bolla internet di fine anni Novanta. Il vero interrogativo riguarda piuttosto l’allargamento del rally ad altri comparti.

Molte imprese tecnologiche tradizionali rischiano di essere penalizzate proprio dall’avanzata dell’AI. Diverse società software e di tecnologia aziendale si trovano oggi sotto pressione perché il mercato teme che i loro modelli di business possano essere messi in discussione dalle nuove tecnologie.

Sul fronte geopolitico, gli investitori continuano a mostrare una notevole capacità di ignorare le tensioni internazionali, compreso il recente conflitto tra Stati Uniti e Iran. Tuttavia, molti banchieri d’affari stanno invitando i clienti a sfruttare immediatamente le favorevoli condizioni di mercato per raccogliere capitale, proprio perché nessuno può escludere un improvviso cambio di scenario.

Un altro indicatore osservato con attenzione riguarda il volume delle nuove emissioni azionarie. Storicamente, quando le aziende vendono sul mercato più azioni di quante ne riacquistino attraverso buyback, ciò può rappresentare un segnale che il ciclo rialzista si sta avvicinando a una fase matura: la lunga stagione positiva delle borse si è determinata anche dallo sbilancio fra offerta di titoli disponibili (in riduzione per effetto di buyback, M&A e delisting) e liquidità in cerca di collocazione. Se la dinamica si inverte (anziché fare buyback, le aziende continuano ad emettere carta, sotto forma di nuove obbligazioni e aumenti di capitale azionario) il motore della continua ascesa dei prezzi perderà spinta.

Quando la guerra non è più "guerra"

Sottomarini russi che sabotano cavi nelle acque britanniche, droni cinesi che sorvolano basi americane: episodi che farebbero tremare le cancellerie di mezzo mondo, ma che tecnicamente non costituiscono un atto di guerra. È attorno a questa zona grigia che i Lloyd's di Londra riscrivono una delle clausole più delicate dei contratti marittimi.

Si tratta della "Five Powers exclusion", che annulla automaticamente la copertura assicurativa in caso di conflitto tra Stati Uniti, Regno Unito, Francia, Cina o Russia. La logica è prudenziale: uno scontro diretto tra queste potenze genererebbe perdite a catena difficilmente sostenibili per il mercato assicurativo. Ma la Lloyd's Market Association ha riconosciuto che la formulazione attuale è troppo rigida per un mondo dove sabotaggi sottomarini, cyber attacchi e incursioni di droni sono ormai eventi ricorrenti.

La proposta di riforma introduce soglie più precise: un drone cinese nello spazio aereo statunitense non farebbe scattare la clausola a meno che non vengano impiegate armi; un sottomarino russo sorpreso a manomettere infrastrutture britanniche resterebbe coperto, salvo che si verifichino vittime paragonabili a quelle di un attacco armato. Si valuta anche la creazione di un comitato indipendente con il compito di stabilire, caso per caso, se un episodio configuri formalmente uno stato di guerra.

L'obiettivo è dare alle imprese maggiore certezza contrattuale in un contesto in cui le violazioni "a bassa intensità" si moltiplicano: dal 2008 il numero di paesi coinvolti in conflitti esterni è quasi raddoppiato, e l'impatto economico della violenza globale sfiora oggi i 22mila miliardi di dollari.

Non sorprende, allora, che anche la modellistica predittiva si stia attrezzando: Verisk Maplecroft ha lanciato un indice basato su machine learning, addestrato su dati politici, economici e sociali dal 1995 al 2022, capace di stimare la probabilità di guerra in un paese nei successivi 12 mesi. Applicato retroattivamente, il modello avrebbe attribuito all'Iran una probabilità del 66% di entrare in conflitto già a inizio gennaio, un mese e mezzo prima che ciò accadesse davvero.

Un buon weekend in musica, con la playlist dei NY Knicks, che dopo più di 50 anni sono tornati a vincere il campionato NBA:

La foto dell'articolo con Trump spaesato in mezzo a tutti gli altri è emblematica.

E' davvero arrivato il momento di interrogarci sui meccanismi della democrazia, del voto e della selezione delle leadership.