La settimana dell'Alieno #142

Rassegna delle notizie economico-finanziarie del 24-29 maggio 2026

BCE: la guerra implica tassi più alti

La Banca Centrale Europea si trova a gestire simultaneamente due fronti che, almeno in apparenza, si contraddicono: da un lato sta preparando un rialzo dei tassi d’interesse per il prossimo 11 giugno, una mossa che segnala preoccupazione per l’inflazione; dall’altro lancia l’allarme sulla stabilità finanziaria globale, avvertendo che i mercati potrebbero essere sull’orlo di una correzione brusca. Il filo che lega questi due movimenti è lo stesso: la guerra con l’Iran.

Il conflitto in Medio Oriente, avviato il 28 febbraio con gli attacchi di Stati Uniti e Israele contro Teheran, ha prodotto uno shock energetico che Francoforte non può più ignorare. Isabel Schnabel, membro del board della BCE, è stata esplicita:

“un rialzo dei tassi a giugno sarà necessario.”

Il capo economista Philip Lane ha aggiunto:

“lo scenario in cui la banca centrale poteva permettersi di trascurare l’aumento dei prezzi energetici sta diventando sempre meno probabile”

I mercati hanno già incorporato questa svolta nei prezzi: si attendono due rialzi da 25 punti base entro la fine dell’anno, con la possibilità di un terzo nei primi mesi del 2027. Lane e Schnabel hanno inoltre segnalato che le pressioni inflazionistiche sono più intense di quanto stimato nelle previsioni di marzo, il che rende probabile una revisione al rialzo delle stime ufficiali nella prossima riunione.

Ma il rialzo dei tassi è solo la risposta di breve periodo. Nel suo rapporto semestrale sulla stabilità finanziaria uno degli ultimi firmati dal vicepresidente Luis de Guindos, il cui mandato si conclude a fine maggio, la BCE dipinge uno scenario strutturalmente più inquietante. Il rischio che uno shock geopolitico si trasformi in una crisi finanziaria è in aumento, aggravato da valutazioni degli asset ai massimi storici e da dubbi crescenti sulla sostenibilità dei debiti pubblici:

“Anche se l’impatto complessivo della guerra resta difficile da valutare, le conseguenze per l’economia globale e per la stabilità finanziaria stanno diventando sempre più gravi con il protrarsi del conflitto”

La BCE non teme soltanto gli effetti diretti del conflitto (l’inflazione importata, il freno alla crescita, le interruzioni nelle forniture energetiche), ma anche il contesto politico più ampio, e in particolare la gestione imprevedibile della politica commerciale americana. Annunci, sospensioni e retromarce sui dazi sono ormai, secondo Francoforte, una caratteristica strutturale del panorama economico attuale, non episodi isolati. A ciò si aggiunge il timore che Washington stia progressivamente abdicando al suo tradizionale ruolo di perno del sistema multilaterale. Nel rapporto si legge:

“L’incertezza sull’impegno dell’amministrazione statunitense nei confronti della cooperazione multilaterale aumenta il rischio che shock politici possano destabilizzare l’ordine internazionale e accelerare la frammentazione geoeconomica e regolamentare a livello globale.”

A questi rischi macro si sovrappone una dimensione tecnica che la BCE ha portato all’attenzione delle principali banche dell’Eurozona in una riunione riservata la scorsa settimana: quella dei cyberattacchi potenziati dall’intelligenza artificiale. I nuovi modelli di AI, avverte l’istituto, potrebbero amplificare la portata di attacchi informatici capaci di provocare interruzioni gravi e diffuse nelle infrastrutture critiche. Secondo de Guindos

“Le banche devono investire molto di più nella sicurezza informatica. Non solo le grandi banche: anche quelle più piccole possono diventare sistemiche.”

Il quadro complessivo che emerge è quello di un sistema finanziario che guarda al futuro con un ottimismo che la BCE considera ingiustificato. Le valutazioni azionarie sono “tirate rispetto agli standard storici”, i premi per il rischio obbligazionario sono compressi ovunque, e la quota crescente del credito che scorre verso segmenti meno trasparenti come il private credit potrebbe rivelarsi una vulnerabilità acuta in uno scenario di tensioni prolungate. Gli hedge fund, sempre più presenti nei mercati dei titoli di Stato dell’Eurozona, potrebbero amplificare correzioni improvvise con le loro vendite. “Esiste quindi un rischio concreto che il sentiment degli investitori possa deteriorarsi rapidamente”, conclude il rapporto.

De Guindos sintetizza la situazione: gli operatori finanziari stanno scommettendo su uno scenario “dolceamaro”, nel quale il conflitto si risolve senza innescare né un’inflazione duratura né tensioni nel credito danneggiando la crescita. È una scommessa che la BCE ritiene pericolosa. Di qui la scelta di rialzare i tassi a giugno, per cominciare a coprirsi.

Cessate il cessate il fuoco, anzi no.

L’Iran ha accusato gli Stati Uniti di “flagranti violazioni” del cessate il fuoco che avevano concordato all’inizio di aprile. Questo avviene dopo che lunedì le forze americane hanno condotto attacchi aerei contro lanciamissili e imbarcazioni iraniane. Ma nonostante questa fiammata di tensioni, i colloqui attraverso canali secondari (diplomazia segreta) sono continuati. I principali negoziatori dell’Iran sono tornati a Teheran mercoledì, dopo due giorni di colloqui a Doha. I due paesi stanno cercando di finalizzare un accordo che estenderebbe il cessate il fuoco di 60 giorni e riaprirebbe lo Stretto di Hormuz.

L’accordo porrebbe anche le basi per i negoziati sul programma nucleare iraniano. Il prezzo del petrolio continua a seguire le alternanze di annunci di accordi, smentite e successive dichiarazioni aggressive.

Viviamo un classico esempio di “contagio economico di uno shock geopolitico”. Proviamo ad analizzare le correlazioni e i vasi comunicanti tra materie prime, azionario e obbligazionario:

Lo Stretto di Hormuz è il punto di transito più critico al mondo per il petrolio (vi passa circa un quinto del consumo globale). La sua potenziale riapertura proietta distensione sui prezzi, mentre ogni nuovo episodio di attacchi fa scattare i premi per il rischio geopolitico sui contratti futures.

L’obbligazionario subisce forze contrapposte, da una parte costituisce un “Safe Haven” (Rifugio): Gli investitori tendono a rifugiarsi nei Treasury USA a breve termine, facendone salire i prezzi e scendere i rendimenti, ma dall’altra c’è un chiaro effetto Inflazione: questo spinge i rendimenti dei bond a lungo termine (es. Bund e decennale USA) verso l’alto (e quindi i prezzi in calo), poiché il mercato anticiperebbe banche centrali costrette a mantenere i tassi alti più a lungo.

Il mercato azionario, dal canto suo, odia l’incertezza; un petrolio alto agisce come una “tassa” sui consumatori e sulle aziende manifatturiere, deprimendo i margini. Più lo stallo diplomatico si allunga, più sale il rischio di prese di beneficio diffuse sugli indici azionari globali.

Attento a quel che aspetti…

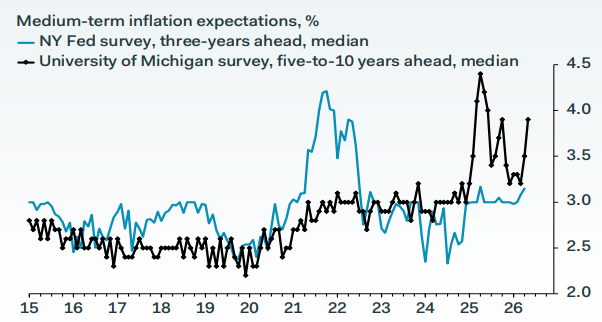

La dinamica delle aspettative di inflazione di lungo termine si presta ad una lettura interessante: nel 2021-22 la convinzione delle istituzioni era che l’inflazione fosse “transitoria”, frutto di uno shock estemporaneo (i lockdown) che si sarebbe riassorbito spontaneamente. Nel grafico vediamo che la Fed proiettava un problema di inflazione solo nella curva di breve, mentre le aspettative a 5-10 anni sono rimaste molto disciplinate.

Come sappiamo, si sbagliarono clamorosamente: per riassorbire la fiammata inflattiva è stata necessaria una cura da cavallo sui tassi di interesse.

Oggi la situazione si è capovolta: la vicenda Hormuz, il clima di dazi commerciali, e tutte le altre crisi geopolitiche, le strozzature economiche usate come leva diplomatica, e le iniziative inflazioniste assortite dei più disparati governi, vengono viste come eventi digeribili senza grandi scossoni inflattivi nel breve termine, ma con grosse ripercussioni nel lungo termine.

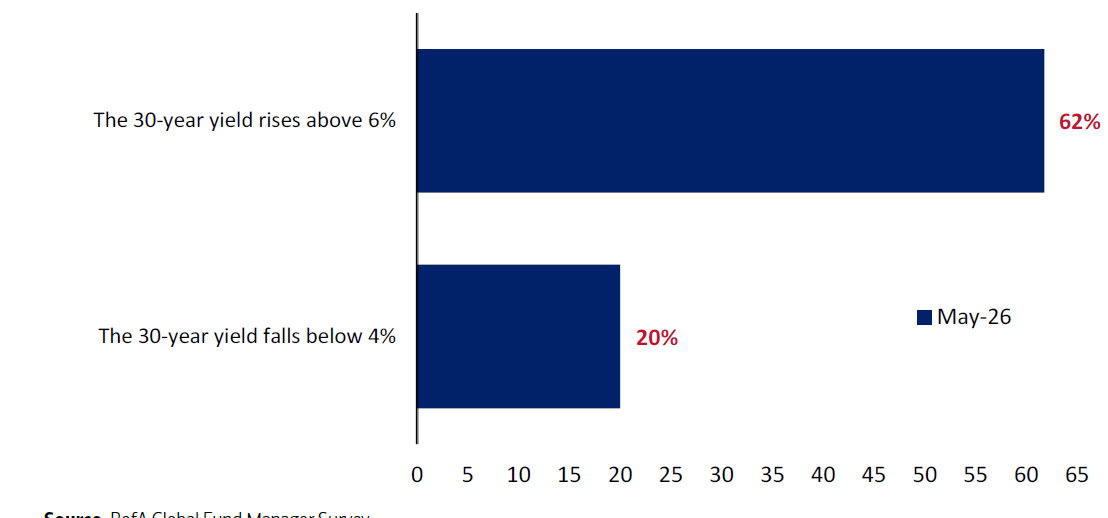

Non a caso, il 62% degli investitori istituzionali dice di attendersi il rendimento del Treasury 30ennale americano oltre la soglia del 6% nei prossimi 12 mesi:

Questa newsletter ha due edizioni settimanali (ogni venerdì la Settimana dell’Alieno, e ogni mercoledì quella sulla puntata del podcast Economia per Tutti. Talvolta mi “scappa” una terza edizione sporadica, di approfondimenti specifici. Puoi trovare l’archivio integrale delle newsletter precedenti qui.

Tutti in volo con SpaceX

Gli investitori fanno a gara per entrare nel capitale di SpaceX in vista della sua quotazione in borsa prevista per il mese prossimo. L'interesse è talmente forte che un analista ha parlato di una vera e propria «frenesia speculativa». Non si può biasimare nessuno per voler partecipare alla più grande IPO della storia, ma alcuni investitori sostengono che un volume così elevato di operazioni speculative costituisca un segnale d'allarme per il mercato.

SpaceX non è ancora quotata in borsa e non lo sarà prima di un paio di settimane. Ma una cosa da sapere su SpaceX è che, pur essendo una società privata, è già ampiamente presente nei portafogli di investimento e nei fondi.

Pertanto, molti investitori si stanno ora affrettando ad acquistare fondi comuni e anche fondi negoziati in borsa per cercare di ottenere un accesso a SpaceX prima che diventi pubblica, in previsione di quello che ritengono sarà un aumento del prezzo delle azioni. E per quanto riguarda gli ETF, nelle ultime settimane c’è stata anche un’ondata di lancio di nuovi prodotti, che promettono tutti di replicare l’andamento di SpaceX quando questa effettuerà l’IPO.

Alcuni sono un po' più stravaganti di altri, ci sono per esempio degli ETF con effetto leva, che offrono un rendimento doppio rispetto al semplice possesso delle azioni SpaceX. Il fermento è praticamente una vera e propria febbre: moltissime persone sono ansiose di accaparrarsi una fetta di questa torta.

Sarà la più grande IPO di tutti i tempi, e coinvolge l’ambito AI, con i datacenter nello spazio: un modo nuovo, entusiasmante e promettente per investire in questo settore. Inoltre SpaceX ed Elon Musk sono “marchi” noti, una parte degli investitori è convinta che, con Elon Musk al timone, questo titolo sia quasi garantito per avere un buon andamento.

Ci sono investitori, però, che hanno espresso preoccupazioni riguardo ad alcuni di questi comportamenti. Tanti di questi ETF quotati in borsa e questa sorta di frenesia sul mercato fanno pensare che forse si tratti di un segnale d’allarme. Troppa gente disposta ad acquistare un titolo a prescindere dal prezzo; un atteggiamento che spesso è un segnale di allarme-bolla nel mercato o di eccesso di compiacenza.

Va inoltre sottolineato che SpaceX non è l’unica grande quotazione in borsa che potrebbe avvenire quest’anno. Anche i colossi dell’intelligenza artificiale Anthropic e OpenAI dovrebbero quotarsi in borsa. Ne abbiamo parlato anche nel podcast di questa settimana:

Mercati obbligazionari europei

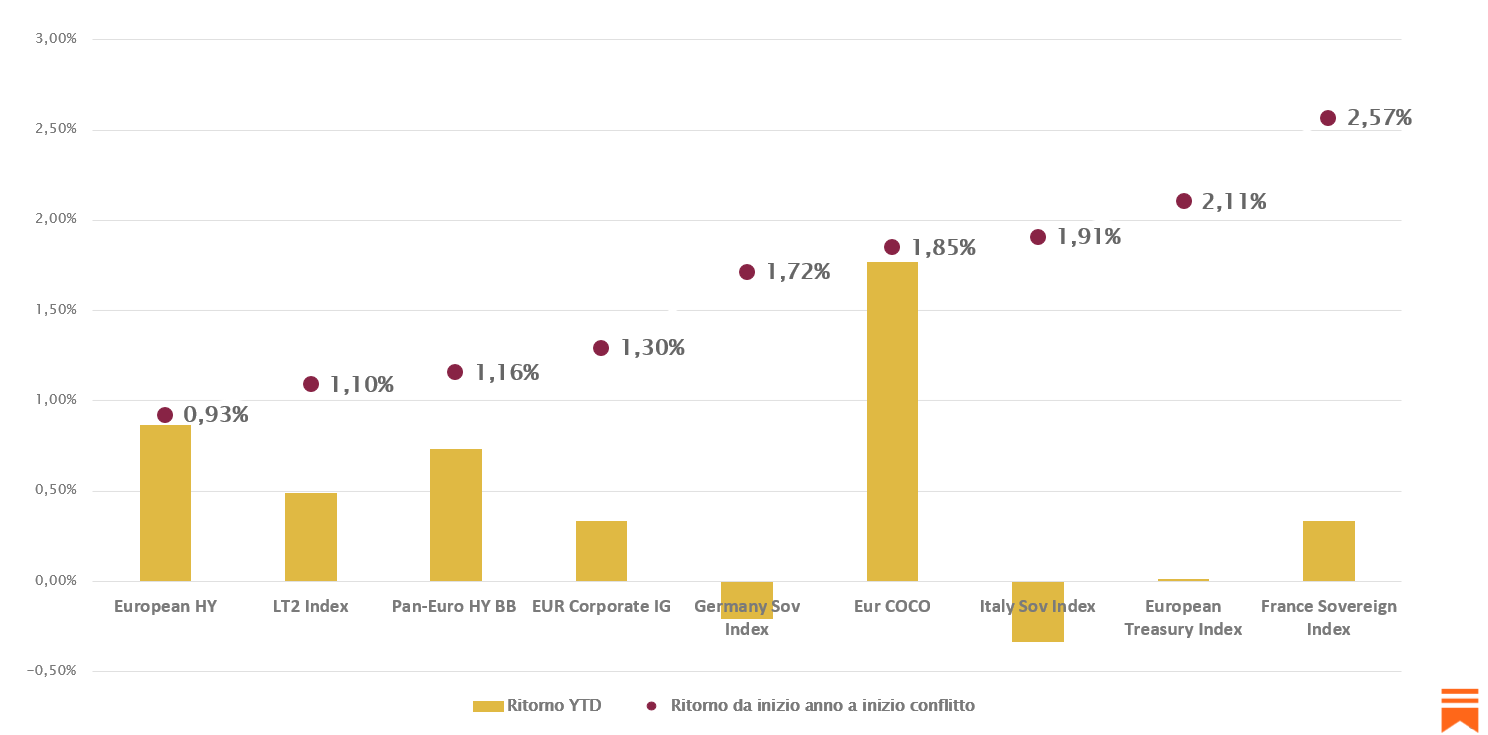

L’anno 2026 era partito bene per i mercati obbligazionari europei, con buone performance per tutti i sotto-comparti fino allo scoppio del conflitto in Iran (pallini rossi del grafico). Guardando oggi le performance da inizio anno il quadro cambia radicalmente:

Le parti più prossime ai mercati di rischio (High Yield e Coco) hanno sostanzialmente mantenuto i profitti che avevano accumulato, tutti gli altri hanno eroso più o meno ampiamente le performance, con i titoli governativi (tedeschi come italiani) che sono andati in territorio negativo.

Siamo quindi di fronte a un movimento di puro tasso, che non influenza gli spread: questo significa che i mercati incorporano dei cambiamenti sulle politiche monetarie, ma non si aspettano un peggioramento del quadro economico. Vedono più inflazione, ma non pensano che dei debitori fragili falliranno con maggiore probabilità.

Sono messaggi da osservare con attenzione, perché i mercati obbligazionari sono più efficienti di quelli azionari, perché sono partecipati prevalentemente da operatori professionali, con pochissima influenza dall’operato dei piccoli risparmiatori.

Timorati di AI

L’intelligenza artificiale divide sempre più l’opinione pubblica, soprattutto tra i giovani. Lo dimostrano le contestazioni nei discorsi di fine anno accademico negli Stati Uniti, dove amministratori delegati e imprenditori, saliti sul palco per celebrare i laureati, sono stati fischiati dopo aver esaltato le opportunità offerte dall’AI e i guadagni che promette alle aziende. Per molti studenti, il messaggio è apparso come una provocazione: chi ha beneficiato del vecchio sistema ora invita ad abbracciare una tecnologia che rischia di ridurre proprio le opportunità professionali delle nuove generazioni.

Qui, a questo proposito, JD Vance dice “non potete fischiarmi perché sono il vicepresidente degli Stati Uniti”:

Dietro quei fischi non c’è un rifiuto della tecnologia, ma la percezione di un futuro sempre più incerto. Secondo un recente sondaggio oltre il 60% degli americani tra i 18 e i 29 anni teme che l’AI sostituisca posti di lavoro, mentre il pessimismo continua a crescere. La domanda che molti si pongono è semplice: dopo anni di studio e sacrifici, quando inizierà davvero la vita professionale per cui si sono preparati?

Il mercato del lavoro sta infatti attraversando una trasformazione profonda. Le assunzioni per i profili junior risultano in calo e il tasso di disoccupazione tra i laureati più giovani è aumentato sensibilmente rispetto al periodo pre-pandemia. Alcuni studi suggeriscono che l’AI stia contribuendo al fenomeno: se le attività di base vengono automatizzate, le aziende riducono l’assunzione dei neolaureati, interrompendo il percorso che tradizionalmente formava i professionisti senior del futuro. Altri studi attribuiscono parte della responsabilità anche alla diffusione del lavoro da remoto, che rende più costoso supervisionare e formare i nuovi assunti.

Tuttavia, l’idea che l’intelligenza artificiale eliminerà la maggior parte dei lavori è probabilmente una semplificazione eccessiva. Diversi economisti invitano a considerare ogni professione come un insieme di compiti differenti. Più un lavoro è composto da attività varie, relazionali e dipendenti dal giudizio umano, minore è il rischio di sostituzione completa. L’AI può automatizzare alcune mansioni, ma difficilmente può replicare creatività, responsabilità, gestione delle relazioni e capacità di prendere decisioni in contesti complessi.

L’esempio delle agenzie di viaggio è significativo. L’avvento delle prenotazioni online ha distrutto gran parte del settore, ma i professionisti sopravvissuti hanno spostato il proprio valore aggiunto sulla consulenza, sulla capacità di risolvere problemi e sulla relazione con il cliente. Lo stesso potrebbe accadere in molti altri ambiti: le competenze umane potrebbero diventare più preziose proprio perché più rare.

Anche sul fronte dei costi la situazione è meno lineare di quanto spesso si racconti. L’AI richiede enormi investimenti in infrastrutture e potenza di calcolo. Molte aziende stanno spendendo più del previsto senza ottenere benefici immediati. Alcune società hanno ridotto il personale per finanziare progetti AI, ma i risultati economici non sempre giustificano le aspettative. L’adozione resta inoltre limitata: solo una minoranza delle imprese utilizza realmente l’intelligenza artificiale su larga scala.

Il rischio più concreto riguarda dunque la fase di transizione. La storia economica mostra che l’innovazione crea nuova ricchezza, ma distribuisce i costi dell’adattamento in modo molto diseguale. I lavoratori colpiti dalle trasformazioni tecnologiche possono subire perdite salariali e rallentamenti di carriera per molti anni. Come osservano alcuni economisti, il “breve periodo” di aggiustamento può coincidere con un’intera vita lavorativa.

A rendere ancora più difficile l’accettazione dell’AI contribuisce il tema della distribuzione della ricchezza. Gran parte dei benefici economici generati dalla rivoluzione tecnologica si concentra oggi nelle mani di un numero ristretto di fondatori, investitori e dipendenti delle grandi società private. Per chi non possiede quote di queste aziende, l’intelligenza artificiale appare spesso più come una minaccia che come un’opportunità.

In questo contesto, il consiglio che emerge da molti analisti è chiaro: sviluppare competenze difficili da automatizzare, coltivare creatività e pensiero critico, imparare a utilizzare l’AI senza cercare di competere direttamente con essa. I lavori del futuro potrebbero appartenere non a chi resisterà alla tecnologia, ma a chi saprà combinarla con capacità umane che le macchine continuano a non possedere.

La dura vita del petroliere in UK

BP ha rimosso il presidente Albert Manifold, citando “serie preoccupazioni” riguardo alla sua condotta. Si tratta dell’ennesimo colpo per il colosso petrolifero britannico, che da anni attraversa una fase di forte instabilità strategica e manageriale.

L’azienda ha diffuso un comunicato molto breve e generico, ma il tono della nota ha immediatamente fatto capire agli osservatori di mercato che la questione fosse considerata particolarmente grave. Secondo diverse fonti, il manager voleva esercitare un controllo diretto sulle operazioni del gruppo. Veniva descritto come estremamente aggressivo e insistente nel dettare obiettivi e strategie aziendali, fino a essere percepito da alcuni come una figura intimidatoria.

La vicenda si inserisce in un contesto già estremamente turbolento per BP. Dal 2020 il gruppo vive una fase di continui scossoni strategici, legati soprattutto al cambio di rotta sull’energia. Dopo aver promosso con forza la transizione green e l’obiettivo del “net zero”, l’intero settore petrolifero ha progressivamente invertito la rotta, tornando a puntare sul core business tradizionale di petrolio e gas.

BP è stata una delle compagnie che ha compiuto il cambio di direzione più radicale, ma anche quella che ha incontrato maggiori difficoltà nel rimettere ordine nelle proprie attività e nel definire una strategia coerente. In questi anni la società ha sofferto una forte instabilità ai vertici: mantenere continuità nella guida aziendale, sia a livello di presidenti sia di amministratori delegati, si è rivelato particolarmente complicato.

La rimozione di Manifold si aggiunge inoltre al precedente caso dell’ex CEO Bernard Looney, costretto a lasciare l’azienda pochi mesi fa per le sue relazioni con alcune colleghe. Gli azionisti vorrebbero stabilità e chiarezza strategica e hanno accolto la notizia con evidente frustrazione.

Il problema di BP resta più ampio: dopo anni di turbolenze, continui cambi di leadership e difficoltà gestionali, l’azienda deve dimostrare di essere in grado di ritrovare una direzione stabile e di riportare la compagnia su una rotta credibile. Gli investitori guardano con attenzione alla scelta del prossimo presidente e vogliono capire se condividerà la linea di Manifold oppure se sarà maggiormente allineato all’attuale amministratore delegato, che sta puntando con decisione sul rafforzamento delle attività upstream e downstream nel petrolio e nel gas, separate in due distinti segmenti operativi.

Un buon weekend in musica, con i Placebo e la loro Lady Of The Flowers