La settimana dell'Alieno #141

Rassegna delle notizie economico-finanziarie del 17-22 maggio 2026

Colloqui tra superpotenze

Il viaggio di Donald Trump a Pechino non ha prodotto alcuna svolta concreta, tuttavia la Cina condivide l’obiettivo di una rapida riapertura dello Stretto di Hormuz, visto che è il principale acquirente del petrolio di Teheran. Attualmente sia l’Iran sia gli Stati Uniti stanno ostacolando il transito attraverso questa arteria cruciale per i flussi energetici globali.

Pechino, di fatto, continua a criticare l’attacco congiunto americano e israeliano contro il proprio alleato iraniano. Dopo 12 settimane di guerra, il petrolio resta in rialzo (circa +50% dall’inizio del conflitto) e di soluzioni a breve sembra non ce ne siano.

Durante il volo di ritorno dalla Cina, Trump ha riferito ai giornalisti di aver discusso con Xi anche della possibile revoca delle restrizioni contro le compagnie petrolifere cinesi che acquistano greggio iraniano, che finora era sanzionato nel tentativo di aumentare la pressione su Teheran nei negoziati.

Il dilemma per la Casa Bianca sembra senza una soluzione: riaprire Hormuz, ridurre i prezzi globali dell’energia e chiudere da vincente (ovvero senza concedere nulla all’Iran) un conflitto sempre più impopolare, che ha già provocato la più grande interruzione delle forniture petrolifere della storia moderna a pochi mesi dalle elezioni di midterm di novembre.

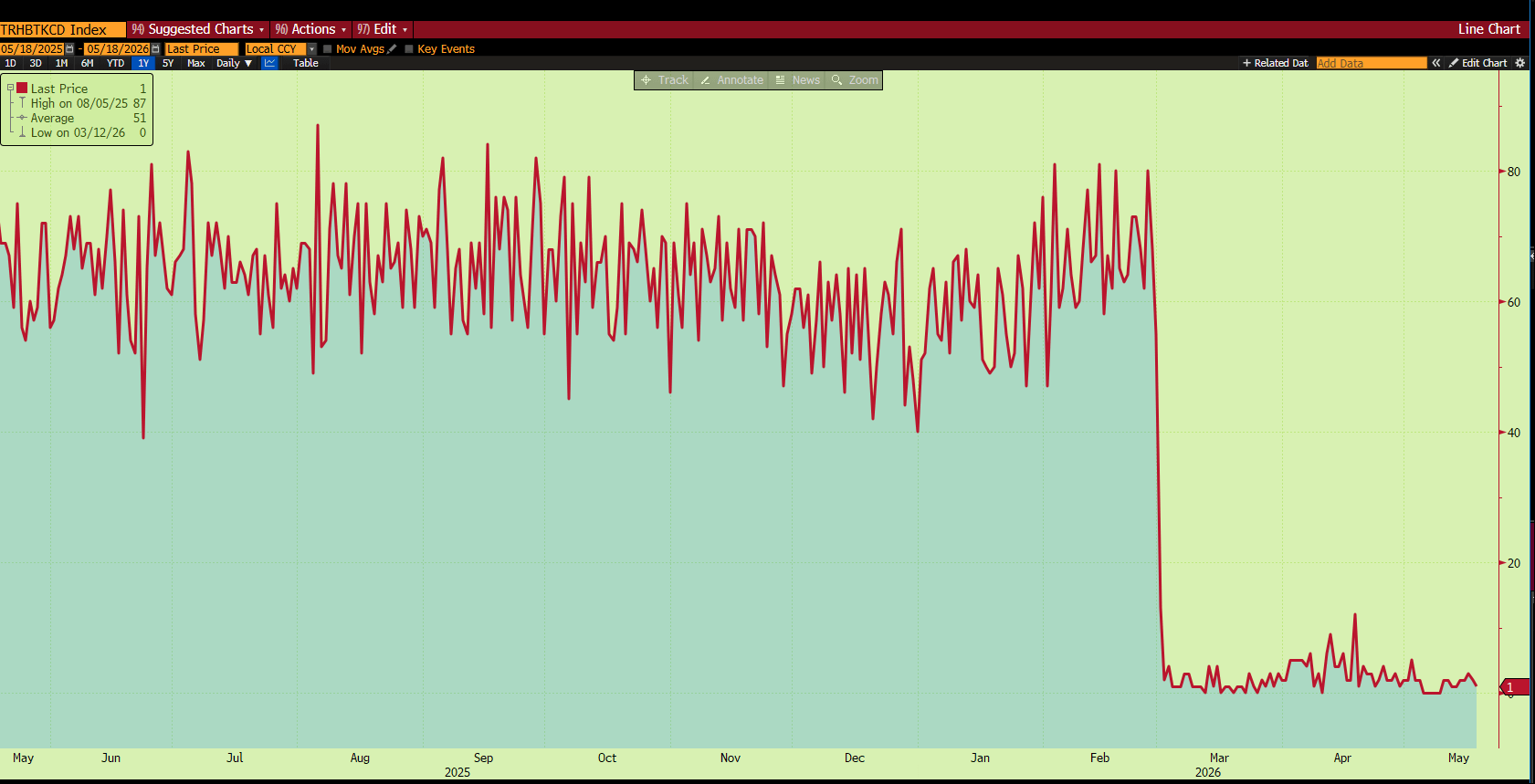

I negoziati sono in stallo e questo rafforza i timori del mercato di una nuova escalation tra Stati Uniti e Iran. Il traffico navale nello Stretto continua ad essere prossimo a zero:

I giorni di violenza effettiva arrivano a intermittenza, mentre invece i costi economici della prolungata chiusura dello Stretto di Hormuz stanno aumentando costantemente.

Trump ha ribadito a Pechino che lui e Xi condividono due obiettivi: la riapertura di Hormuz e il fatto che l’Iran non debba ottenere un’arma nucleare (questo secondo aspetto, in realtà, non è presente in alcun comunicato di Pechino).

L’Iran non sembra intenzionato a rinunciare alla propria leva strategica: insiste nel voler mantenere il controllo dello Stretto dopo la guerra (intende applicare un pedaggio per raccogliere quelli che considera dei risarcimenti per i danni subiti) e ha già attaccato due navi commerciali sotto protezione americana durante il fallito tentativo statunitense di riaprire il passaggio, noto come “Project Freedom”.

Questa capacità di bloccare Hormuz rafforza enormemente la posizione negoziale di Teheran, a cui viene chiesto di disarmare il proprio programma missilistico, e rinunciare al nucleare e al sostegno ai gruppi armati in Medio Oriente. Il regime iraniano può per ora continuare a permettersi di rispondere con un no.

Al momento, l’unico possibile compromesso sembra essere il rinvio della questione relativa alle scorte iraniane di uranio altamente arricchito. Entrambe le parti avrebbero suggerito di affrontare il tema in una fase successiva dei negoziati, nonostante Trump abbia indicato proprio il programma nucleare iraniano come principale giustificazione della guerra.

Il ministro degli Esteri iraniano Abbas Araghchi ha dichiarato che Teheran e Washington sono giunte alla conclusione di rinviare il dossier, definendolo “molto complicato”. Trump ha inoltre affermato di essere disposto, “al momento opportuno”, a inviare forze americane per recuperare l’uranio iraniano, pur avendo ammesso in precedenza che una simile missione avrebbe soprattutto un valore simbolico. L’Iran vorrebbe invece “parcheggiarlo” in Russia, anziché consegnarlo agli USA.

Impatti sull’economia reale

Con il traffico marittimo nello stretto in fase di stallo e pochissimo petrolio in uscita dalla regione, il mondo sta vivendo al di sopra delle proprie possibilità energetiche. Per soddisfare la domanda e cercare di tenere sotto controllo i prezzi, i governi hanno attinto alle riserve strategiche, gli operatori hanno esaurito le scorte e i consumatori hanno persino cercato di ridurre i consumi dove e quando possibile.

Ma quest’estate si profila un vero e proprio baratro per le forniture globali. Molti si chiedono quale sia la data entro la quale le riserve di petrolio e gas potrebbero esaurirsi se questa guerra dovesse continuare, ma non è facile rispondere con precisione perché il mercato dell’energia è enorme e incredibilmente complicato e abbraccia ogni sorta di prodotti derivati dal petrolio. La benzina è diversa dal diesel, dal carburante per aerei e da tutti gli altri prodotti che ricaviamo dal petrolio, che a sua volta non è fungibile: un barile del mare del Nord è diverso da un barile Libico e entrambi sono altra cosa rispetto ad un barile Canadese: consistenze, densità, acidità sono variabili che cambiano le quantità e le proporzioni dei prodotti raffinati che se ne ricavano.

I prezzi sono saliti velocemente all'inizio di questo conflitto, ma poi si sono stabilizzati. Al momento non c'è davvero panico sul mercato, ma durante l'estate ciò che accadrà è che le nostre scorte di tutte queste diverse materie raggiungeranno livelli criticamente bassi, al punto che il sistema inizierà sostanzialmente a cedere, e ciò accadrà nelle prossime settimane a meno che questa guerra non finisca e lo Stretto di Hormuz non si riapra, oppure i prezzi non salgano così in alto da indurre le persone a ridurre i consumi.

La crisi ha già colpito gran parte del mondo: in Asia, in Africa o nei paesi più poveri, stanno già razionando il carburante e lavorando da casa. Lì la crisi è già una realtà. Se la crisi arriverà nel mondo sviluppato, gli economisti dicono che non ci troveremo davanti alla stazione di servizio senza benzina (come accadde nel 1973). Ci troveremo semplicemente davanti alla stazione di servizio e il prezzo sarà molto più alto di quanto la gente si aspetti.

Tutti si aspettano già che la crescita globale subisca un duro colpo quest'anno, e più questa situazione si protrae, più è probabile che il colpo sia ancora più forte, fino a provocare una recessione, in diverse economie: perdita di posti di lavoro, chiusura di fabbriche. Il mondo funziona ancora grazie al petrolio e al gas, quindi se l’economia non riuscirà a procurarseli, la crescita ne risentirà.

Nei primi giorni del conflitto, l’aspettativa condivisa era che la situazione si sarebbe risolta in pochi giorni, forse un paio di settimane. Ma ora il consenso sta iniziando a prendere atto che le conseguenze economiche possono diventare drammatiche. Man mano che la situazione va avanti, gli analisti aggiorneranno i loro modelli di valutazione su parametri più abrasivi.

Chi può dialogare con Putin?

Una delle promesse elettorali di Trump era di “far finire la guerra tra Russia e Ucraina in 24 ore”. Finora, però, i colloqui guidati dagli Stati Uniti per porre fine alla guerra non hanno ottenuto assolutamente nulla, e ciò sta spingendo i leader europei a valutare la possibilità di nominare un proprio inviato speciale per negoziare direttamente con il presidente russo Vladimir Putin. Sia Washington che Kiev hanno espresso il proprio sostegno all'idea che l'Europa avvii un dialogo con la Russia parallelamente ai colloqui di pace guidati dagli Stati Uniti, e la Russia sembra aperta a questa proposta.

Il motivo è in realtà duplice: il primo è che la guerra in Iran sta ora distogliendo l'attenzione dei diplomatici statunitensi e dell'apparato politico americano; in secondo luogo, gli europei sono sempre più preoccupati che, se non vengono coinvolti in questo dialogo, saranno costretti ad accettare un accordo su cui non hanno voce in capitolo e che potrebbe non piacergli affatto.

Questo sta dando slancio nel definire i contesti in cui potrebbero svolgersi tali colloqui, quali siano gli obiettivi condivisi europei e chi dovrebbe gestire le conversazioni con il Cremlino. Il presidente ucraino Volodymyr Zelenskyy e il suo governo si sono detti favorevoli, e anche i russi, almeno pubblicamente, affermano di accoglierlo con favore. Anche Washington ha fatto capire all’Europa che non ha nulla in contrario all’apertura di un canale parallelo e non ritiene che ciò possa compromettere o distogliere l’attenzione dai negoziati in corso.

Il portavoce di Putin si è detto compiaciuto che qualcuno voglia alzare il telefono. Non sarà Putin a farlo, ma sono sempre benvenuti a parlare con qualcuno dall’Europa che possa essere produttivo. Naturalmente, la prova del nove sta nel risultato. Vedremo se questi colloqui avranno effettivamente luogo. Ma, nel caso, il loro successo dipenderà da chi li conduce. E su questo ogni paese UE ha le proprie idee, ma a quanto pare nella rosa dei candidati è già pronta: Mario Draghi, ex presidente della BCE ed ex primo ministro italiano, l’ex cancelliera tedesca Angela Merkel, l’attuale presidente finlandese Alexander Stubb e il suo predecessore Sauli Niinistö. Questi i nomi che saranno discussi dai ministri degli Esteri dell’UE in una riunione prevista per la prossima settimana.

Naturalmente, Draghi è molto stimato in UE come una figura tecnocratica, pragmatica e solida, in grado di parlare a nome dell’intero continente, mentre Angela Merkel ha una lunga esperienza maturata negoziando con Putin in qualità di Cancelliera della Germania. Questo, tuttavia, le si ritorce anche contro: molti ritengono che fosse troppo vicina al Cremlino, come fa notare anche Mario Seminerio:

Vedremo se ci sarà effettivamente una proposta formale da parte dell’UE per nominare una di quelle quattro persone o magari qualcun altro. Personalmente avrei una leggera preferenza, ma bisognerà anche vedere se Vladimir Putin sarà davvero disposto a dialogare con questa nuova figura: è stato molto chiaro sulle sue “linee rosse” e fargli cambiare posizione non sarà facile. Comunque, l'Europa vuole un posto al tavolo e non ha nulla da perdere nel cercare di fare la differenza.

Questa newsletter ha due edizioni settimanali (ogni venerdì la Settimana dell’Alieno, e ogni mercoledì quella sulla puntata del podcast Economia per Tutti. Talvolta mi “scappa” una terza edizione sporadica, di approfondimenti specifici. Puoi trovare l’archivio integrale delle newsletter precedenti qui.

Vendita di massa

I rendimenti obbligazionari stanno salendo in tutto il mondo. In alcuni Paesi, tra cui Stati Uniti e Giappone, hanno raggiunto livelli record. Questo avviene come conseguenza di un sell-off piuttosto aggressivo, una crescente preoccupazione degli investitori per lo stato dell’economia globale, la salute dei conti pubblici e il rischio inflazione.

Lo Stretto di Hormuz resta chiuso da molto più tempo di quanto il mercato si aspettasse all’inizio della guerra. La prospettiva di una carenza energetica, che spingerebbe verso l’alto i prezzi a livello globale, sta alimentando i timori di un ritorno dell’inflazione strutturale. Questo potrebbe costringere le banche centrali a mantenere tassi d’interesse elevati più a lungo, innescando così una pesante ondata di vendite sul mercato obbligazionario.

Il mercato teme quindi che la guerra in Iran provochi un forte aumento dei costi energetici, alimentando l’inflazione e spingendo ulteriormente verso l’alto i tassi d’interesse. Le preoccupazioni si sono intensificate perché la chiusura dello Stretto di Hormuz si sta protrando ben oltre le attese iniziali, rendendo più concreta la possibilità di un vero shock energetico.

A peggiorare il quadro sono arrivati anche alcuni dati sull’inflazione statunitense, risultati molto peggiori delle attese e interpretati come un primo segnale del fatto che le tensioni energetiche stanno iniziando a trasferirsi all’economia americana e globale.

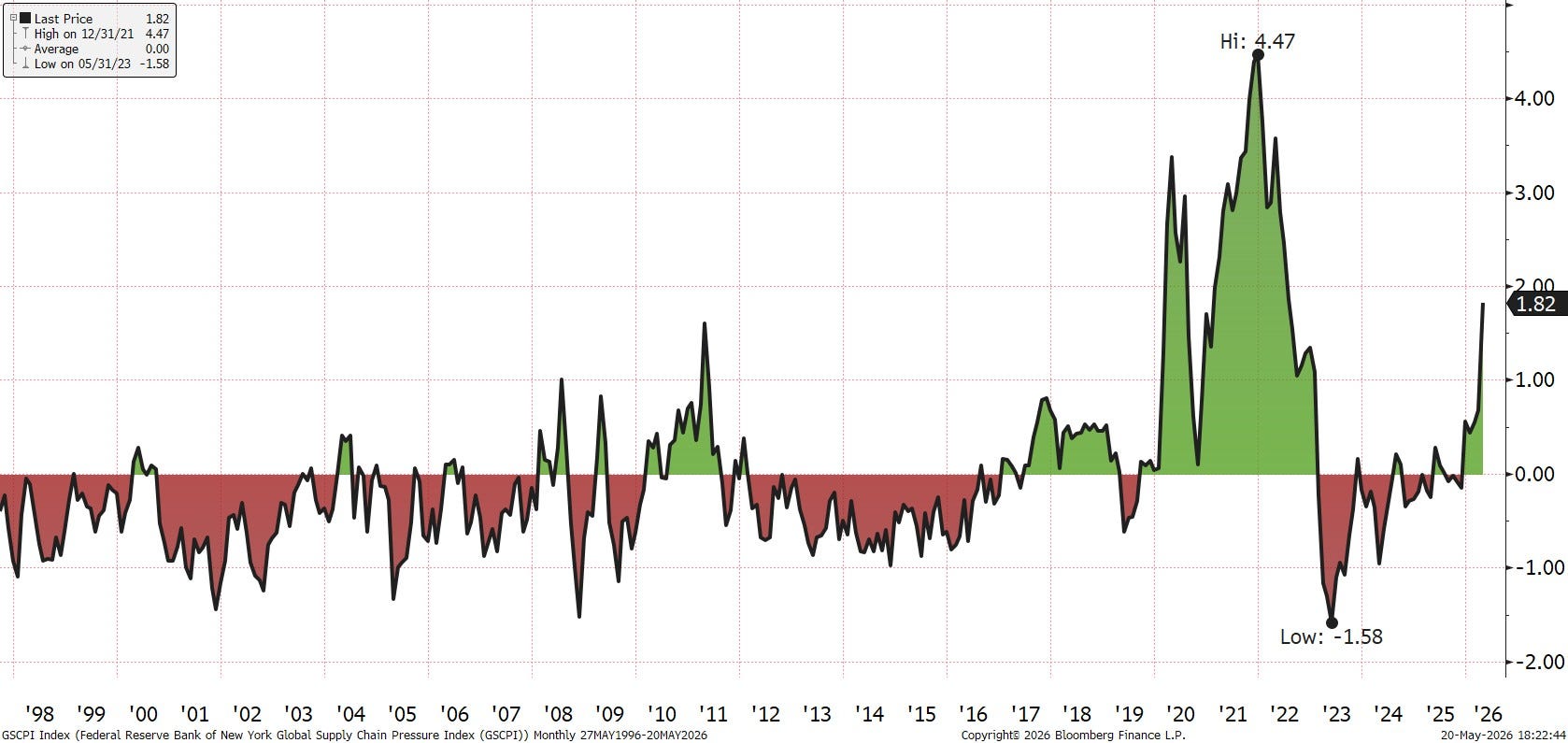

il Global Supply Chain Pressure Index sviluppato dalla Federal Reserve di New York è un indicatore pensato per misurare lo stress complessivo delle catene globali di approvvigionamento: quando il GSCPI è su valori negativi, indica che lo stress sulle catene di fornitura è inferiore al normale; sul livello di 0 indica condizioni normali della supply chain, mentre un valore di 1 segnala una pressione anomala sulle catene di fornitura, uno stress elevato.

L’ultima rilevazione dell’indice riporta 1,82: ancora lontana dai livelli record della pandemia ma in aumento: è al livello più alto dall’inizio del 2023, ed escludendo il periodo Covid, i livelli sono i più alti di sempre. La direzione del movimento è preoccupante quanto il livello assoluto.

Nel frattempo, anche altri fattori stanno penalizzando il mercato obbligazionario: in UK pesa l’incertezza politica sul futuro del governo Starmer, mentre in Giappone le vendite si sono accentuate per il timore di ulteriori aumenti del debito pubblico. Negli Stati Uniti il rendimento del Treasury trentennale ha raggiunto i livelli più alti dalla crisi finanziaria del 2008. Le conseguenze iniziano a farsi sentire anche nell’economia reale: i mutui diventano più costosi e per le piccole imprese finanziarsi è sempre più oneroso.

Non si tratta quindi soltanto di una dinamica confinata ai mercati finanziari. L’aumento dei rendimenti obbligazionari sta iniziando ad avere effetti concreti sull’intera economia.

Nelle prossime settimane tutta l’attenzione del mercato resterà concentrata sullo Stretto di Hormuz e sulla possibilità di una sua riapertura. Per gli investitori, soprattutto quelli obbligazionari, è il fattore decisivo: ogni giorno di chiusura in più aggrava la carenza di petrolio ed energia, le conseguenze implicite sulle traiettorie di inflazione e crescita economica diventano progressivamente più rilevanti, con effetti potenzialmente pesanti sia sul mercato obbligazionario sia su quello azionario.

Il Giappone tech

Il Giappone tenta la sfida più ambiziosa dell’industria dei semiconduttori: spezzare il dominio di Taiwan nella produzione dei chip più avanzati e competere con il gigante taiwanese TSMC, che controlla circa il 90% del mercato mondiale dei chip più sofisticati, quelli indispensabili per addestrare la AI. Solo tre aziende, oggi, sono realmente in grado di produrre semiconduttori di frontiera: oltre a TSMC, la sudcoreana Samsung e l’americana Intel.

Eppure la corsa globale all’intelligenza artificiale sta cambiando le regole del gioco. Governi e grandi gruppi tecnologici considerano ormai i chip un asset strategico, non più una semplice commodity industriale. Per questo Tokyo ha deciso di investire pesantemente: dal 2021 il Giappone ha stanziato circa 5.700 miliardi di yen, oltre 36 miliardi $, per rafforzare la filiera nazionale dei semiconduttori e dell’AI.

Il progetto simbolo di questa strategia è Rapidus, che punta ad avviare entro il 2028 la produzione di massa di chip a 2 nanometri, una tecnologia di frontiera che TSMC ha già a disposizione. La startup giapponese non intende però competere sul terreno delle enormi economie di scala che hanno reso dominante il gruppo taiwanese. L’amministratore delegato Atsuyoshi Koike scommette invece su un modello più flessibile: produzioni limitate, personalizzazione elevata e tempi di consegna molto rapidi.

L’idea nasce da una trasformazione già in atto: Google, Amazon e Microsoft stanno infatti sviluppando sempre più chip proprietari, basti pensare alle TPU di Alphabet, riducendo la dipendenza dai processori standard di Nvidia e AMD.

Rapidus promette addirittura di arrivare a progettare e produrre un chip a 2 nanometri in appena 50 giorni, contro una media industriale di circa 120. Una promessa che resta tutta da dimostrare.

Il confronto con TSMC resta comunque impari. Secondo le stime degli analisti, il gruppo taiwanese spenderà da solo circa 63 miliardi $ in investimenti già il prossimo anno, per continuare a restare sulla frontiera tecnologica.

Nonostante tutto, il progetto Rapidus esprime una convinzione sempre più diffusa: nel nuovo ordine tecnologico globale, controllare la produzione dei semiconduttori significa controllare una parte decisiva della sicurezza economica e geopolitica.

Mettete da parte i risparmi

Per settembre avremo la quotazione a Wall Street di SpaceX e di OpenAI. SpaceX prepara quella che potrebbe diventare la più grande Ipo della storia di Wall Street. Il gruppo guidato da Elon Musk ha depositato il prospetto per la quotazione al Nasdaq con ticker “SPCX”, in un’operazione che secondo indiscrezioni potrebbe raccogliere 75 miliardi $ su una valutazione di 1.750 miliardi $. Goldman Sachs guiderà il collocamento.

A trainare i conti di SpaceX non è il turismo spaziale, ma soprattutto Starlink (il business internet satellitare) con ricavi per 11,4 miliardi nel 2025 e utili operativi per 4,4 miliardi. Per il futuro, però, SpaceX punta sull’AI come principale motore di crescita, con i “famosi” datacenter nello spazio, stimando un mercato potenziale da 28.500 miliardi $. Un accordo con Anthropic garantirà inoltre 1,25 miliardi al mese fino al 2029 per capacità di calcolo dedicata. Tra i rischi indicati agli investitori figurano conflitti di interesse legati al controllo di Musk, ostacoli regolatori e i costi elevati delle ambizioni spaziali e tecnologiche del gruppo.

OpenAI potrebbe depositare già questa settimana la documentazione per la quotazione in Borsa entro settembre con una valutazione superiore ai 1.000 miliardi $. Altman starebbe accelerando i tempi per precedere il principale concorrente, Anthropic, che a sua volta prepara la quotazione entro l’anno.

Negli ultimi mesi OpenAI ha lavorato per rimuovere gli ostacoli al debutto a Wall Street: la società ha completato la trasformazione in entità for profit, ridotto progetti considerati troppo costosi e non strategici e ha recentemente chiuso a proprio favore una lunga disputa legale con Elon Musk.

Ciao, Jerome. E grazie di tutto

Dopo 8 anni da governatore della Federal Reserve, Powell ha concluso il suo mandato e lascia “le chiavi” della politica monetaria americana al suo successore Kevin Warsh. Quando ha assunto la guida, nel 2018, l’economia statunitense cresceva a un ritmo molto sostenuto. Il tasso di disoccupazione era vicino al livello più basso degli ultimi vent’anni, e sia il mercato azionario che quello immobiliare statunitense andavano entrambi a gonfie vele.

Poiché l’economia andava così bene, la Fed ha finito per aumentare i tassi, il che ha portato molto rapidamente Trump (che lo aveva nominato) a chiedersi chi, tra Powell o Xi Jinping, fosse il vero nemico dell’America, e da quel momento in poi il rapporto è andato peggiorando.

Nessuno avrebbe potuto prevedere lo shock che ha colpito l'economia mondiale sotto la guida di Powell quando è scoppiata la pandemia di Covid. La risposta immediata della Fed a quel momento di panico sui mercati è considerata da molti un vero punto di forza del mandato di Powell alla guida della Fed: tagli molto decisi dei tassi di interesse, massicci acquisti di obbligazioni, per attutire il colpo economico causato dal Covid. Tuttavia, questo, insieme alla politica fiscale di Donald Trump e di Joe Biden, ha prodotto la peggiore ondata di inflazione degli ultimi decenni.

La situazione venne gestita con un interventismo monetario che ha un solo precedente. Ma questa volta la disinflazione è giunta “immacolata”, ovvero senza provocare una recessione, come avvenne invece all’inizio degli anni ‘80. L'inflazione inizialmente definita “transitoria” richiese una cura da cavallo per essere sanata, ma è stata alla fine domata.

Dopodiché, Trump viene rieletto a novembre 2024 e, di nuovo, l’indipendenza della Fed viene messa alla prova. Dazi e altre scelte commerciali (e poi geopolitiche) dell’amministrazione americana hanno reintrodotto ingredienti inflattivi nell’economia, e la Fed inizia ad assumere un atteggiamento nuovamente guardingo. Trump ha quindi minacciato di avviare un’azione legale contro Powell, accusandolo di aver gestito in modo scorretto i lavori di ristrutturazione della sede della Fed.

In un brevissimo video messaggio, Powell ha risposto al presidente degli Stati Uniti, affermando:

La minaccia di procedimenti penali è una conseguenza del fatto che la Federal Reserve fissa i tassi di interesse sulla base della nostra migliore valutazione di ciò che è nell'interesse pubblico.

Si tratta di capire se la Fed potrà continuare a fissare i tassi di interesse sulla base di dati concreti e delle condizioni economiche, oppure se la politica monetaria finirà invece ostaggio di pressioni politiche e intimidazioni.

Al Congresso, molti senatori repubblicani hanno sostenuto Powell e non il presidente degli Stati Uniti. In particolare Thom Tillis, senatore repubblicano della Carolina del Nord, ha dichiarato che non avrebbe permesso che la scelta di Trump per sostituire Powell fosse sottoposta al voto del Senato a meno che l’indagine non fosse stata archiviata.

Ora Powell rimarrà nel board della Fed come governatore locale: anche se ha vinto la battaglia, la guerra per l'indipendenza della banca centrale dal potere esecutivo è ancora in bilico. Ed è per questo che rimane in carica.

La fusione elettrica

Con un accordo clamoroso trasformerà il settore energetico americano, NextEra Energy si fonde con Dominion Energy, dando vita a una società dal valore di circa 420 miliardi $, creando un’enorme utility che si estende dalla Florida ai centri dati per l’AI della Virginia.

Si tratta della quarta operazione di fusione più grande di sempre, e la più grande in assoluto nel settore energy. L’accordo arriva in un momento non casuale: la domanda di elettricità negli Stati Uniti è in forte crescita, trainata soprattutto dall’espansione dei datacenter legati all’AI. Il nuovo gigante delle utility servirà oltre 10 milioni di abitazioni e aziende.

La fusione riflette una trasformazione più ampia del settore energetico americano: l’AI sta diventando un enorme consumatore di elettricità e le utility con grandi infrastrutture di rete e capacità produttiva stanno assumendo un ruolo sempre più strategico e quindi cercano di acquisire dimensioni e influenza sempre maggiori. Ma per i consumatori furiosi per le bollette energetiche alle stelle, resta da chiedersi cosa comporterà per le loro tasche un settore energetico in fase di consolidamento.

Risarcire i sovversivi

Il presidente degli Stati Uniti Donald Trump ha raggiunto un accordo piuttosto insolito con il suo governo federale dopo la diffusione delle sue dichiarazioni dei redditi, nel 2019: il Dipartimento di Giustizia, a titolo di risarcimento per Trump, creerà un “fondo contro la politicizzazione della Giustizia” da 1,8 miliardi $, al quale potranno rivolgersi cittadini che ritengano di essere vittime di indagini o condanne ingiuste da parte delle precedenti amministrazioni.

Le critiche sull’utilizzo del denaro dei contribuenti per finanziare una iniziativa politica personale di Trump sono arrivate da più fronti. Il procuratore generale ad interim Todd Blanche, ascoltato questa settimana al Congresso, non ha escluso che possano beneficiare del fondo anche persone coinvolte nell’assalto al Campidoglio del 6 gennaio 2021. Blanche ha dichiarato che chiunque potrà presentare domanda e che sarà poi una commissione a decidere caso per caso. Molti esponenti democratici sostengono che il fondo rischi di trasformarsi in una cassa discrezionale a beneficio degli alleati politici di Trump, dei suoi sostenitori e dei finanziatori più fedeli.

L’accordo depositato in tribunale è composto da appena nove pagine. Da quanto emerge, il fondo sarà gestito da una commissione di cinque membri nominati dal procuratore generale in carica, quindi dall’amministrazione Trump, con un solo componente scelto “in consultazione con la leadership del Congresso”, formula che rimane vaga. La commissione avrà inoltre il potere di assegnare risarcimenti economici o scuse ufficiali senza necessità di approvazione parlamentare. Le decisioni non sarebbero soggette ad appello.

Diversi costituzionalisti ritengono che alcuni aspetti dell’accordo possano entrare in conflitto con la Costituzione americana. Il nodo principale riguarda l’eventuale possibilità che parte dei fondi finisca indirettamente a Trump o alla sua famiglia, circostanza che potrebbe violare la cosiddetta “emoluments clause”, la norma che vieta al Presidente di trarre benefici economici dal governo federale.

La Casa Bianca ha assicurato che nessun denaro sarà destinato direttamente a Trump o ai suoi familiari. Rimane però aperta la questione di eventuali società o entità collegate all’ex presidente che potrebbero richiedere i fondi: anche in quel caso, secondo alcuni esperti, potrebbero emergere profili di incostituzionalità qualora Trump risultasse il beneficiario finale.

L’amministrazione difende comunque l’iniziativa sostenendo che esistono precedenti storici di accordi risarcitori per persone danneggiate dal Dipartimento di Giustizia o dal governo federale. Secondo la Casa Bianca, il fondo servirebbe a rafforzare la responsabilità delle istituzioni pubbliche e a tutelare i cittadini da eventuali abusi di potere.

Curiosità

Un tribunale cinese ha recentemente stabilito che i datori di lavoro non possono licenziare i dipendenti per sostituirli con l’AI. La maggior parte delle aziende che cercano di sostituire gli esseri umani con l’AI tendono in realtà più a bloccare le assunzioni che a licenziare i lavoratori più anziani.

Un buon weekend in musica, con l’album che, quando è uscito, mi ha fatto ritrovare le sonorità dei RHCP che credevo perdute: