La settimana dell'Alieno #139

Rassegna delle notizie economico-finanziarie del 3-8 Maggio 2026

Cessate il… focus

Questa settimana il presunto accordo di pace tra USA e Iran era di 14 punti. Come sempre annunciato con grandi squilli di trombe e poi rivelatosi tutt'altro che realizzato, visto che giovedì USA e Iran sono tornati a scontrarsi: l’esercito statunitense ha colpito alcuni siti nella Repubblica Islamica in seguito agli attacchi iraniani contro cacciatorpediniere americane nello Stretto di Hormuz.

Lo squilibrio di forze è senza precedenti. Trump annuncia: «I loro missili sono stati in gran parte distrutti, resta circa un 18-19% della loro capacità di fuoco»

Il Washington Post riporta: «L’Iran conserva circa il 75% delle sue scorte prebelliche di lanciatori mobili e circa il 70% delle sue scorte prebelliche di missili, fonte: un funzionario statunitense, che ha aggiunto che ci sono prove che il regime iraniano sia stato in grado di ripristinare e riaprire quasi tutti i suoi depositi sotterranei per lo stoccaggio del petrolio, riparare alcuni missili danneggiati e persino assemblare alcuni nuovi missili che erano quasi completati quando è iniziata la guerra».

L'amministrazione statunitense spera di risolvere rapidamente il conflitto (le elezioni di mid term si avvicinano), ponendo fine al blocco e ottenendo che l'Iran riapra lo Stretto per alleviare la crisi energetica globale.

Ma i leader iraniani hanno finora mostrato scarsi segni di cedimento sul loro programma nucleare e sull'accettazione di una moratoria sull'arricchimento dell'uranio. Sembrano stranamente desiderosi di disporre di strumenti di deterrenza più incisivi.

Quindi attacchi e ritorsioni sono ripartiti, ma la condizione di “cessate il fuoco” rimane anche se ci si scambia dei colpi, spiega Trump. Quindi tutto bene, anzi benissimo: l'operazione “Epic Fury” sarebbe conclusa.

Questa settimana è anche iniziato “Project Freedom”, una fase di dialogo, durante la quale gli USA scortano le navi per un passaggio pacifico nello Stretto di Hormuz. Ottimo. Anzi no, project freedom è sospeso, e l'Arabia Saudita afferma di non essere più disposta a concedere l'utilizzo di basi militari agli USA.

Ma “non andate via, torneremo su questi schermi con nuovi episodi, dopo la pubblicità”.

O qualcosa del genere.

Crisi energetica, aggiornamento

Seppure in precedenza da Hormuz transitasse il 20% circa del petrolio utilizzato globalmente, l’impatto sui prezzi (considerando quanto sia inelastica la domanda) è stato limitato. La ragione è che sono stati introdotti diversi strumenti di mitigazione dell’impatto. A valle di questi strumenti di mitigazione, la carenza percepita dall’economia reale non è di 20, ma di meno di 7 milioni di barili al giorno.

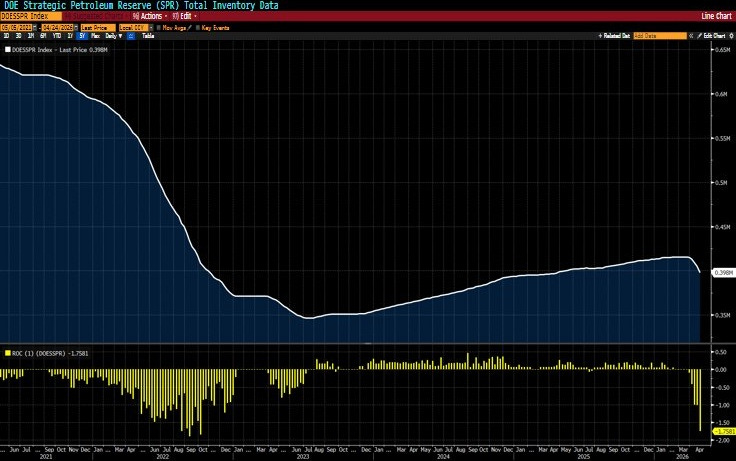

In parte, infatti, il petrolio fa altre strade (come l’oleodotto saudita che collega il Golfo Persico con il Mar Rosso), ma una buona parte del contenimento dell’impatto viene dall’uso delle riserve, che sostituiscono il flusso ordinario proveniente dal golfo, evitando che le economie rimangano a secco di materia prima. Ma le riserve non sono illimitate. Anzi, si stanno consumando rapidamente. Ad aprile le riserve globali di greggio sono diminuite a un ritmo record, pari a circa 6,5 milioni di barili al giorno.

La velocità di consumo delle riserve (istogrammi gialli nel grafico) è quella dei momenti di picco del 2022, quando la crisi energetica dovuta all’invasione dell’Ucraina creò disagi sul mercato dell’energia mondiale, ma le riserve residue sono ben lungi dall’essersi ricostituite ai livelli di normalità.

Senza la mitigazione dell’uso delle riserve la carenza di petrolio sarebbe di 13 milioni di barili al giorno. Non è semplice, ma nemmeno troppo complesso, stimare dove potrebbe arrivare il prezzo del petrolio in questo caso.

L’avvertimento dei vertici di Exxon, Chevron e ConocoPhillips suona chiaro:

“Le scorte stanno ormai finendo, il mercato non ha ancora visto il pieno impatto di tutto ciò”.

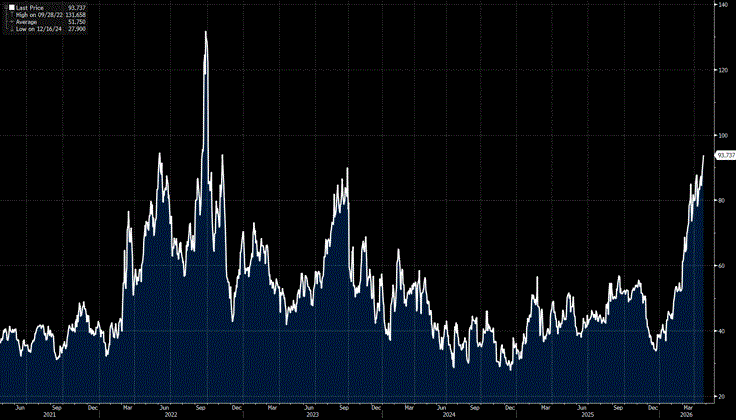

Lo Stretto di Hormuz è di fatto chiuso da quando è iniziata la guerra, due mesi fa. Goldman Sachs avverte ora che a livello mondiale restano solo 45 giorni di scorte di prodotti petroliferi raffinati (benzina, diesel e carburante per aerei).

E la stagione estiva dei viaggi si avvicina a grandi passi.

Spostarsi e mangiare

Non solo i prezzi della benzina e degli altri prodotti raffinati stanno aumentando, ma anche il costo per l’acquisto di un’auto potrebbe aumentare vertiginosamente. Le case automobilistiche stimano perdite di svariati miliardi: la chiusura dello Stretto di Hormuz sta rendendo più difficile (ovvero costoso) procurarsi qualsiasi cosa: alluminio, plastica, vernice…

I Paesi OPEC+ hanno concordato di aumentare la produzione di 188mila barili al giorno a partire dal mese prossimo, una decisione che sposta poco l’ago della bilancia, in questa situazione.

Le carenze non riguardano solo il petrolio, ma anche altre materie prime: anche il settore agricolo è in allarme. Dall’inizio della guerra, infatti, i prezzi del fertilizzante più utilizzato al mondo sono raddoppiati. Per le aziende produttrici di fertilizzanti questa può diventare una opportunità di aumentare i margini, anche se il maggior costo dei fertilizzanti potrebbe tramutarsi in minor domanda del loro prodotto, che peraltro richiede gas naturale per essere generato.

Questa newsletter ha due edizioni settimanali (ogni venerdì la Settimana dell’Alieno, e ogni mercoledì quella sulla puntata del podcast Economia per Tutti. Talvolta mi “scappa” una terza edizione sporadica, di approfondimenti specifici. Puoi trovare l’archivio integrale delle newsletter precedenti qui.

Il mondo cerca distributori

L’uscita a sorpresa degli Emirati Arabi Uniti dall’OPEC, annunciata la scorsa settimana, è diventata ufficiale il 1° maggio. Quindi oltre all’aumento di produzione dell’OPEC potremo ragionevolmente contare sulla maggior produzione degli UAE, liberi dal rispetto di quote. Ma nonostante l'aumento della produzione, finché lo Stretto di Hormuz resta chiuso, la carenza rimane. E questo induce il mondo a chiedersi a chi potrà rivolgersi per ulteriori forniture a lungo termine, se necessario.

La risposta, non sta nelle grandi compagnie petrolifere statunitensi: ExxonMobil e Chevron hanno deciso di non discostarsi dai loro piani prebellici perché puntano sulla disciplina finanziaria. Non intendono investire risorse per espandere la produzione inseguendo i prezzi più elevati che potrebbero crollare dopo essere saliti.

Inoltre, ne abbiamo già parlato in precedenti edizioni di questa newsletter, non è facile aumentare la produzione. Il fracking richiede ingenti investimenti per ogni pozzo e un coordinamento complesso per portare sul posto tutte le attrezzature e le squadre necessarie per portare a termine il lavoro. Quindi, non è qualcosa che si può semplicemente accendere e spegnere come un interruttore della luce.

Dal punto di vista dei consumatori, i prezzi della benzina negli Stati Uniti sono oltre i 4 dollari al gallone, sembra incredibile che solo cinque mesi fa Trump prometteva ai suoi elettori di portare la benzina a 1,99$ al gallone. Chiaramente l’intervento in Iran è stato più di un flop, un vero disastro.

Quasi il 50% del prezzo al dettaglio della benzina è costituito dal petrolio greggio, poi ci sono i costi di raffinazione, di trasporto e di assicurazione. Servono mesi per rendere operative nuove piattaforme di trivellazione, e poi il petrolio dovrebbe essere raffinato. E le raffinerie statunitensi stanno già operando al massimo della loro capacità, e applicano margini record.

Nel breve come nel lungo termine, un aumento della produzione di petrolio da scisto (Shale oil) sarebbe d’aiuto, ma non può in alcun modo compensare l’aumento di fabbisogno globale causato dalla chiusura dello Stretto di Hormuz.

Durante la conference call sui risultati trimestrali di ConocoPhillips, il direttore finanziario Andy O’Brien ha dichiarato che la società ha preso atto di dover rivedere al ribasso le previsioni sulla domanda globale di petrolio; come conseguenza delle carenze e degli aumenti di prezzo, i paesi dipendenti dalle importazioni, con l’avvicinarsi dell’estate, dovranno ridurre la domanda.

Anthrop\c

Anthropic sta stringendo accordi con alcune delle più grandi società di Wall Street. Lunedì, ha annunciato una nuova joint venture con aziende del calibro di Blackstone e Goldman Sachs e altri grandi nomi del private equity per costituire una nuova società che cercherà di integrare l’AI in tutte le aziende del loro portafoglio e in alcune altre imprese di medie dimensioni negli Stati Uniti.

Hanno quindi investito 1,5 miliardi$ per inviare gli ingegneri di Anthropic nelle aziende di medie dimensioni e alle società di software in cui detengono una quota importante, per aiutarle ad avviare la trasformazione verso l'AI.

Per le società di private equity c’è il timore che tutte le aziende del settore software del loro portafoglio possano rimanere indietro, dato che l’intelligenza artificiale sta rivoluzionando il settore, e c’è il timore che possa rivoluzionare anche altri settori.

E poi, per Anthropic, c’è la possibilità di collaborare con questi grandi nomi e assicurarsi che sia la sua tecnologia di AI a essere utilizzata e non quella del rivale OpenAI, che infatti sta lavorando a una propria partnership molto simile a questa, ma con altre società di private equity.

Questa competizione di sopravvivenza accelererà effettivamente l'adozione dell'AI nel mondo del lavoro.

Sciabolare champagne

Gli hedge fund stanno vivendo una fase particolarmente favorevole grazie al rally dei titoli tecnologici. Aprile ha prodotto la migliore performance mensile dal 2020, grazie ai solidi risultati trimestrali delle grandi società legate all’intelligenza artificiale, come Alphabet. I gruppi del settore hanno annunciato investimenti giganteschi, nell’ordine di centinaia di miliardi di dollari, destinati alle infrastrutture AI e ai semiconduttori. La reazione del mercato è stata immediata: trainato da Intel e AMD, il comparto semiconduttori dal 1 aprile a oggi è cresciuto del 40%, mentre l’indice S&P 500 ha guadagnato il 10% in un solo mese. Gli hedge fund hanno sfruttato pienamente questo movimento, archiviando un mese eccezionalmente positivo.

Marzo, viceversa, era stato uno dei peggiori mesi dai tempi dei lockdown del 2020, a causa della guerra con l’Iran, che aveva riacceso le aspettative di inflazione penalizzando i titoli di Stato e, in parte, anche i mercati azionari. Dopo un mese estremamente difficile, Aprile ha rappresentato una vera rivincita.

Questa fase favorevole arriva mentre altri segmenti della finanza alternativa, come private equity e private credit, attraversano difficoltà nel restituire liquidità agli investitori. Gli hedge fund, invece, offrono maggiore liquidabilità e accesso più rapido al capitale, fattori che stanno attirando nuovamente interesse.

Resta però un elemento di cautela. Nel bear market del 2022 molti hedge fund fortemente correlati ai mercati subirono perdite pesanti: quando i mercati azionari e obbligazionari entrano in crisi, questi strumenti possono soffrire in modo significativo.

La corsa della Capex

La corsa all’intelligenza artificiale sta cambiando radicalmente la struttura finanziaria delle grandi aziende tecnologiche americane. I quattro principali hyperscaler (Amazon, Alphabet, Microsoft e Meta) hanno alzato ancora la posta, che ora è di complessivi 725 miliardi $, nell’AI, una cifra senza precedenti che sta però prosciugando la loro capacità di generare cassa.

Nel terzo trimestre del 2026 il free cash flow aggregato dei quattro colossi potrebbe scendere a soli 4 miliardi $ (contro una media trimestrale di 45 miliardi negli ultimi anni). Su base annuale, il free cash flow dovrebbe attestarsi ai livelli più bassi dal 2014, nonostante i ricavi siano oggi circa sette volte superiori rispetto ad allora.

È una trasformazione profonda: le Big Tech, storicamente considerate macchine da cassa e “Capex-light”, stanno assumendo le caratteristiche delle grandi industrie capital intensive. Datacenter, server, chip, infrastrutture energetiche e reti richiedono investimenti enormi e continui.

Gli analisti descrivono l’attuale fase come il più intenso ciclo di spesa in conto capitale mai affrontato dal settore. Le aziende sono convinte che l’intelligenza artificiale rappresenti un’opportunità irripetibile e temono soprattutto di restare indietro rispetto ai concorrenti.

Il problema è che l’espansione dell’AI sta già producendo conseguenze tangibili sui bilanci. Alphabet, per esempio, ha sospeso nel primo trimestre il riacquisto di azioni proprie per la prima volta dal 2015. Parallelamente ha emesso decine di miliardi di nuovo debito obbligazionario per finanziare gli investimenti.

Anche Meta ha rallentato i buyback e collocato circa 55 miliardi di dollari di debito negli ultimi mesi. A differenza di altri concorrenti, il gruppo guidato da Mark Zuckerberg non dispone di un business cloud capace di monetizzare immediatamente i nuovi datacenter. Per liberare risorse, l’azienda ha quindi accelerato sui tagli al personale.

Ma vi avevo anticipato che tutto questo sarebbe successo, già sei mesi fa:

Nel caso di Amazon, gli analisti prevedono addirittura un consumo di cassa pari a circa 10 miliardi $ nel corso dell’anno. Il gruppo ha annunciato investimenti per 200 miliardi nel 2026, il valore più elevato dell’intero settore. Il CEO Andy Jassy paragona questa fase ai primi anni di AWS (Amazon Web Services): un periodo in cui i ritorni apparivano modesti, ma che in seguito si è trasformato nel principale motore di profitto della società.

Anche Microsoft sta subendo la pressione dell’aumento dei costi tecnologici. L’azienda ha stimato che il rincaro di componenti e infrastrutture aggiungerà circa 25 miliardi $ al fabbisogno di capex annuale. Il valore di server, reti e software iscritti a bilancio è più che triplicato dal 2022.

Dietro questa esplosione di spesa c’è anche una supply chain sotto tensione. La domanda di memoria, chip avanzati e capacità energetica sta facendo aumentare rapidamente i prezzi. Costruire e attrezzare un data center AI oggi costa molto più rispetto a pochi anni fa. Sandisk, Micron, Samsung e altri operatori del settore ne stanno beneficiando con una vera e propria esplosione di utili.

Per contenere l’impatto sui bilanci, diverse aziende stanno inoltre trasferendo parte degli investimenti fuori dallo stato patrimoniale attraverso “veicoli societari dedicati”. Un maquillage contabile che si rende necessario perché lo spazio nei bilanci si sta esaurendo, mentre la necessità di investire non conosce tregua. La soluzione migliora apparentemente gli indicatori finanziari, ma rischia di rendere meno trasparente chi sopporterà le perdite in caso di rallentamento della domanda AI.

Secondo alcuni osservatori, il settore tecnologico sta entrando in una dinamica simile a quella già vista nelle telecomunicazioni o nella chimica industriale: enormi investimenti fissi, eccesso di capacità nel medio termine e pressione sui margini.

Eppure nessuno sembra disposto a rallentare. Per i vertici delle Big Tech, la sfida dell’intelligenza artificiale assomiglia a un “dilemma del prigioniero”: nessuno può permettersi di non investire, perché i concorrenti stanno investendo, e fermarsi significherebbe rischiare di perdere la prossima piattaforma tecnologica dominante.

Settore lusso

LVMH sta cercando di alleggerire il proprio portafoglio attraverso la vendita di diversi marchi e partecipazioni, tra cui Marc Jacobs e la quota detenuta in Fenty Beauty, il marchio cosmetico fondato da Rihanna. È la prima volta che il gruppo sembra più concentrato sulle cessioni che sulle acquisizioni.

La strategia riflette un cambiamento importante nel contesto del lusso globale. Il gruppo guidato da Bernard Arnault ha costruito il proprio impero attraverso decenni di acquisizioni, assemblando un portafoglio di circa 75 marchi che spaziano dalla moda agli hotel, dai media ai cosmetici. Oggi però il settore vive una fase più complessa. Dopo il boom post-pandemia, la domanda di beni di borse, champagne, scarpe e articoli di moda ha iniziato a rallentare già dal 2023 e non ha più ritrovato lo slancio precedente.

In questo scenario, LVMH sta rivalutando quali attività siano davvero centrali per il gruppo. L’obiettivo non è cedere i grandi marchi che trainano utili e prestigio, come Louis Vuitton o Dior, ma liberarsi di asset considerati meno strategici o meno performanti.

Questa svolta pone una questione più ampia sul futuro del settore Lusso. Negli ultimi vent’anni i marchi di fascia alta si sono trasformati da realtà relativamente esclusive, con poche boutique a Parigi o Milano, in gigantesche macchine globali da miliardi di euro di ricavi.

Il settore si trova ora davanti a un interrogativo cruciale: fino a che punto un marchio di lusso può crescere senza perdere la propria aura di esclusività? Per anni il mercato ha dimostrato che la domanda poteva continuare ad espandersi senza intaccare il prestigio dei brand. Oggi però emerge il rischio che parte dei consumatori inizi a percepire una contraddizione tra l’idea di esclusività e la diffusione di massa di prodotti sempre più onnipresenti.

La trasparenza? è sopravvalutata

Le società quotate negli Stati Uniti potrebbero presto non essere più tenute a pubblicare i risultati trimestrali. La SEC (Securities and Exchange Commission, l’ente regolatorio USA) ha rilanciato la proposta normativa che consentirebbe alle società di pubblicare i risultati due volte all'anno, anziché ogni trimestre.

La rendicontazione trimestrale è ormai una prassi consolidata negli Stati Uniti sin dai primi anni '70, quindi sono ormai quasi cinquant'anni che le società quotate negli Stati Uniti sono tenute a presentare quattro relazioni.

Il presidente della SEC, Paul Atkinss, nominato da Trump, ha promesso «make IPO great again» e ha dichiarato martedì che le attuali norme che impongono alle società di presentare relazioni quattro volte all'anno, fa sì che il management sia distratto dal dover preparare costantemente voluminosi documenti contenenti tutti i dati finanziari e che, in sostanza, riducendo il numero di relazioni che queste grandi società sono tenute a presentare, i dirigenti avranno più tempo per concentrarsi sulla crescita, sull'occupazione e su tutte quelle attività positive che le aziende dovrebbero svolgere.

E in realtà è stato Donald Trump a sottolineare questo punto per primo nel 2018, durante il suo primo mandato, e poi di nuovo lo scorso settembre, quando ha affermato che le aziende cinesi hanno una visione a lungo termine, dai 50 ai 100 anni, della crescita e di come intendono incrementare l'occupazione. Quindi gli Stati Uniti hanno in un certo senso subito uno svantaggio strategico strutturale dovendo dare trasparenza dei loro bilanci.

L'ecosistema degli investimenti sembra piuttosto diviso su questo punto. Alcuni organismi che rappresentano gli investitori sostengono che una maggiore trasparenza e una maggiore qualità delle informazioni sui dati favoriscano un'allocazione più efficiente del capitale e spiegano almeno in parte le valutazioni molto più generose di cui beneficiano le aziende quotate in USA.

Questo potrebbe cambiare il modo in cui le aziende operano. Ad esempio, nel caso delle IPO, ovvero delle offerte pubbliche iniziali, le aziende avranno a disposizione sei mesi anziché, un trimestre per presentare i primi risultati. Questo potrebbe incentivarle a quotarsi più facilmente (il numero delle società quotate, negli ultimi decenni, si è ridotto drasticamente).

È previsto un periodo di consultazione di 60 giorni, durante il quale investitori, società, associazioni di categoria e organismi possono inviare le proprie osservazioni alla SEC. Passati i 60 giorni, lo staff della SEC esaminerà tali commenti, finalizzerà le proprie raccomandazioni, e poi ci sarà un'altra votazione in seno alla SEC, seguita da un comunicato stampa che confermerà se l'organismo procederà con la decisione di ridurre drasticamente gli obblighi di rendicontazione o se ha deciso di non farlo. L’esito finale di questo procedimento mi sembra prevedibile, probabilmente riparleremo di questi argomenti in una prossima edizione.

Un buon weekend in musica, con i Kings of Leon ed il loro (ormai maggiorenne) album Only By The Night

Cessate il focus titolo geniale! Continuo a seguirti anche da Azimut! Giacomo