La settimana dell'Alieno #131

Rassegna delle notizie economico-finanziarie del 08-13 marzo 2026

Guerra, crisi petrolifera e mercati

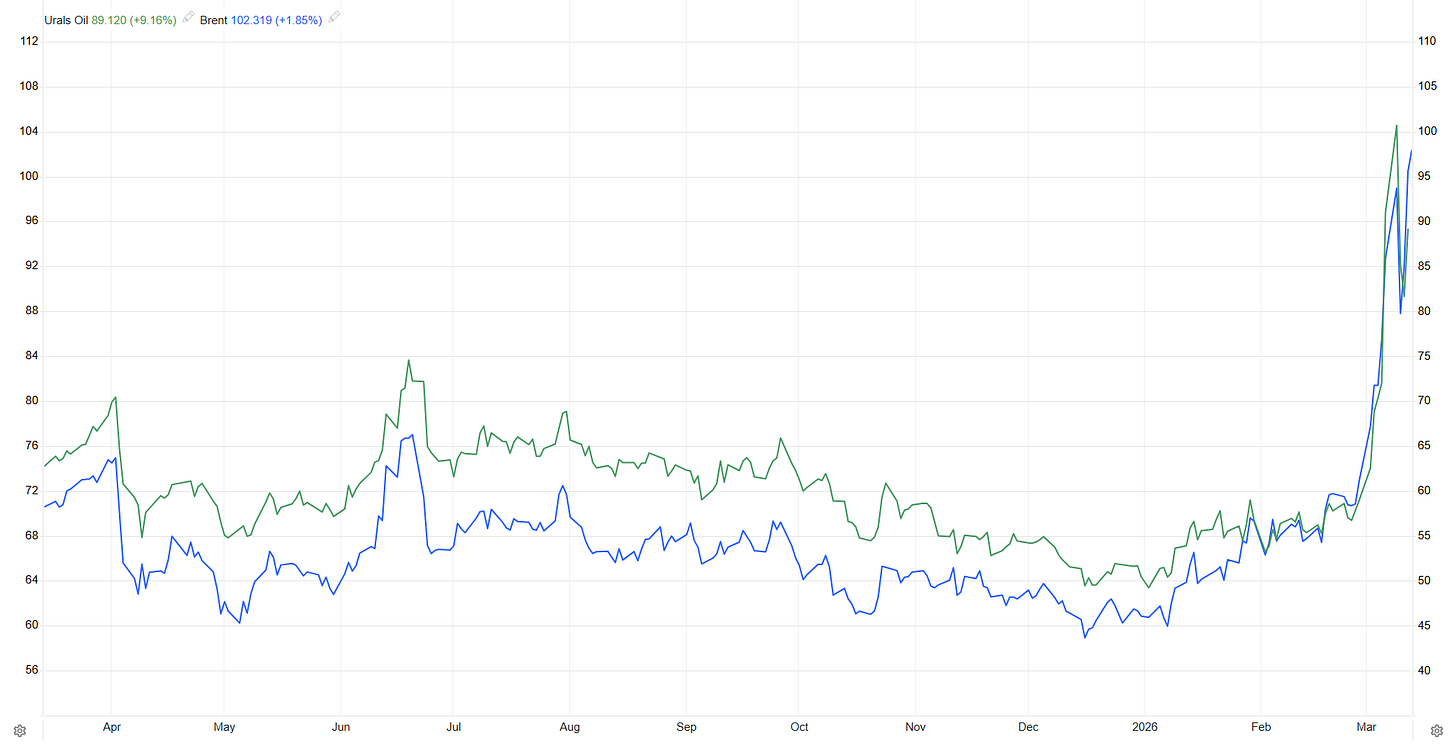

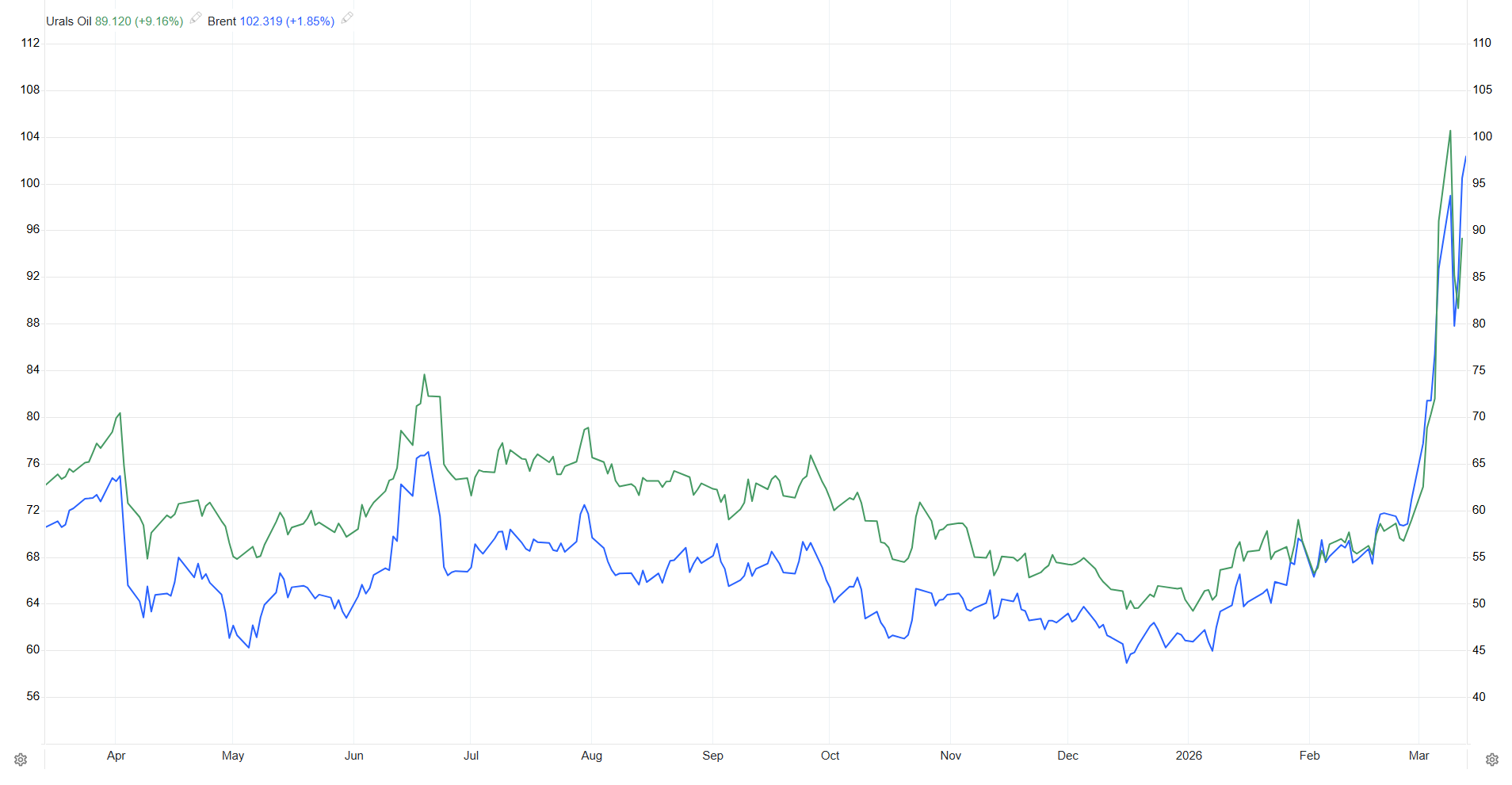

I prezzi globali del petrolio sono balzati fino al 20% nelle prime contrattazioni di lunedì, superando i 110$/barile, mentre i principali produttori del Medio Oriente riducono l’offerta nel contesto della guerra in Iran. Per la prima volta dal 2022 sia il Brent sia il WTI tornano sopra la soglia dei 100 dollari e, secondo Goldman Sachs, il petrolio potrebbe continuare a salire e persino superare il picco del 2008 oltre i 140$/barile se le spedizioni energetiche non riprenderanno attraverso lo Stretto di Hormuz, il passaggio marittimo da cui transita circa un quinto delle forniture petrolifere mondiali.

Un’interruzione prolungata, opinione praticamente unanime degli economisti, farebbe crollare le economie del mondo, perché porterebbe alla stagflazione globale. Durante la settimana abbiamo visto swing molto forti sul prezzo del petrolio, in scia a dichiarazioni di Trump sulla presunta fine del conflitto e alla presa di coscienza che la faccenda non dipende solo da lui.

Le navi petroliere sono bloccate -piene- nel Golfo Persico, gli impianti di estrazione si sono fermati (ha più senso lasciare il petrolio nei giacimenti che estrarlo senza poterlo stoccare né trasportare) e in settimana abbiamo avuto due affondamenti di navi ferme nei porti dell’Iraq. Se iniziasse un tiro al bersaglio sulle navi bloccate nel Golfo la tensione sui prezzi dell’energia potrà solo salire.

Negli USA l’aumento dei prezzi del petrolio ha fatto salire il costo del pieno di benzina. Per il cittadino americano, che da mesi è in crisi per la crescita del costo della vita (affordability), la mazzata è forte e duplice, perché si aggiunge a quella dei dazi: a dispetto della retorica trumpiana, secondo la Fed i dazi sono stati pagati al 90% dagli americani, e ora dopo la sentenza della Corte Suprema i dazi dovranno essere rimborsati, ma formalmente chi ha avuto la trattenuta fiscale sono le imprese importatrici e quindi è probabile che il rimborso andrà a loro, anche se nei fatti hanno scaricato a valle sui consumatori gli aumenti.

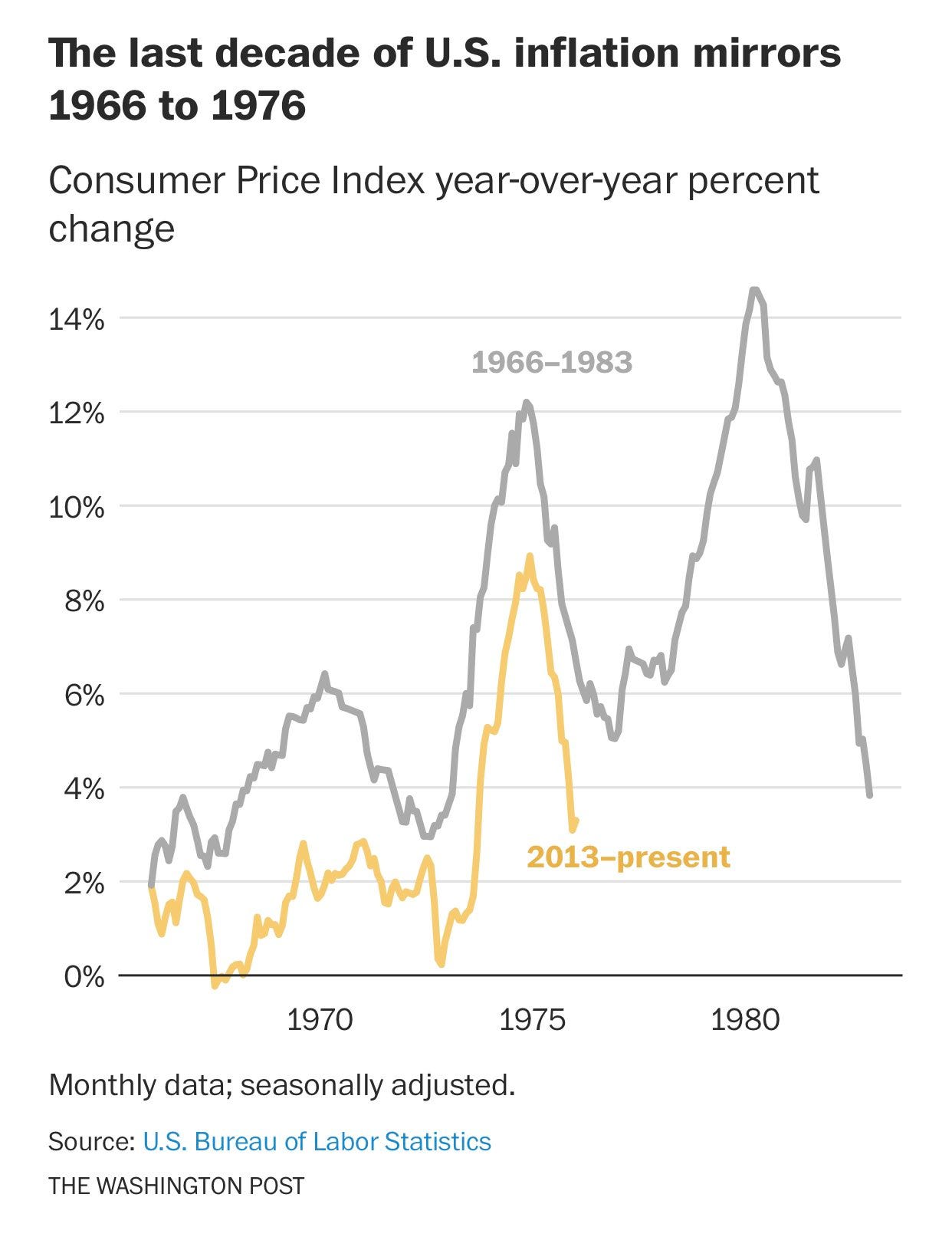

Tradizionalmente i banchieri centrali considerano gli shock petroliferi come fenomeni temporanei: anche se i prezzi alla pompa salgono rapidamente, di solito nel giro di pochi mesi tornano ai livelli precedenti. In questa occasione, però, più la guerra si prolunga, più questa interpretazione diventa incerta, soprattutto perché l’inflazione negli Stati Uniti è sopra l’obiettivo del 2% da circa cinque anni. Se i prezzi dell’energia restassero elevati, consumatori e imprese potrebbero convincersi che l’inflazione resterà alta, rendendo molto più difficile il compito della banca centrale.

La situazione è ulteriormente complicata dal rallentamento del mercato del lavoro statunitense. I dati pubblicati venerdì indicano una contrazione dell’occupazione nel mese scorso, segno che il mercato del lavoro si sta indebolendo rispetto alla fase molto robusta seguita alla pandemia. Se il petrolio restasse su livelli elevati mentre l’occupazione continua a raffreddarsi, la Federal Reserve si troverebbe davanti a un dilemma particolarmente difficile.

Per altre banche centrali la situazione potrebbe essere ancora più delicata. Gli Stati Uniti hanno il vantaggio di essere un esportatore netto di energia: prezzi elevati del petrolio possono quindi sostenere almeno in parte i produttori domestici. In Europa questo non accade.

La BCE deve gestire economie molto più esposte alle oscillazioni dei prezzi energetici e se lo shock dovesse persistere, potrebbe essere costretta ad aumentare i tassi nel corso dell’anno.

Il timore è che si ripeta quanto accaduto dopo l’invasione dell’Ucraina da parte della Russia nel 2022. Allora molte banche centrali descrissero l’aumento dei prezzi come transitorio, intendendo un accadimento che si aggiusta da solo, salvo poi scoprire che l’inflazione era molto più persistente del previsto e che richiedeva una “cura da cavallo” all’insegna di rialzi dei tassi molto aggressivi e ripetuti. Per i responsabili della politica monetaria l’errore di valutazione di allora pesa ancora: ripeterlo danneggerebbe gravemente la loro credibilità e renderebbe molto più difficile riportare l’inflazione sotto controllo.

Per contrastare il caos, i 32 paesi membri dell’AIE hanno autorizzato il rilascio di 400 milioni di barili dalle riserve strategiche. Sebbene il numero impressioni, equivalgono ad appena 20 giorni di transito normale attraverso Hormuz. La variabile chiave non è quindi l’intensità del conflitto, ma la sua durata. Senza Hormuz, non esistono alternative (dagli aumenti di produzione in Guyana, Brasile e USA fino al rilascio di riserve) capaci di colmare un vuoto di queste proporzioni.

Anche guardare al passato non aiuta: la crisi petrolifera degli anni ‘70 provocò un aumento dell’inflazione, che fu data per sconfitta troppo presto e questo condusse ad una seconda fiammata dell’inflazione ancora maggiore della precedente e che costrinse Volker ad aumenti dei tassi senza precedenti. Siccome spesso i comportamenti umani tendono a ripetersi, è lecito nutrire qualche preoccupazione in proposito:

Nuovo Ordine Energetico

Per l’Agenzia Internazionale dell’Energia (AIE) stiamo vivendo “la più grande interruzione di fornitura nella storia”, la fragilità delle catene di approvvigionamento energetico torna sulle prime pagine in un mondo che, fino a poche settimane fa, vedeva un eccesso di offerta.

Il cuore della crisi risiede nella chiusura dello Stretto di Hormuz. Attraverso questa arteria vitale transitano normalmente 20 milioni di barili al giorno di greggio e prodotti raffinati; oggi soggetti a un blocco logistico insuperabile: giganti come Kuwait, Qatar e Bahrein non dispongono di rotte alternative. Anche i tentativi di Arabia Saudita ed Emirati Arabi di deviare il greggio verso oleodotti bypassanti coprono solo una frazione del deficit e rimangono vulnerabili ad attacchi.

Il risultato è un paradosso operativo: in un momento di prezzi crescenti, i produttori del Golfo sono costretti a chiudere i pozzi (circa 10 milioni di barili al giorno di produzione forzatamente ferma) perché impossibilitati a esportare.

Il Brent è tornato stabilmente sopra la soglia psicologica dei 100 dollari, spinto dai rischi di navigazione e dagli attacchi alle petroliere nelle acque irachene. Tuttavia, le proiezioni dei modelli econometrici dell’AIE delineano scenari a cupezza variabile in base alla durata del blocco: se durasse 1 mese, il prezzo sarebbe in area 105-108 dollari al barile; ma se durasse 3 mesi potremmo vedere i 164 dollari.

A tali livelli di prezzo, il consumo globale flette bruscamente (distruzione della domanda), forzando un riequilibrio del mercato. L’AIE ha già tagliato le stime di crescita della domanda per l’anno in corso del 25%.

Secondo i modelli previsionali, un barile a 110 dollari è in grado di tagliare lo 0,5% del PIL globale, aggiungendo un punto percentuale di inflazione in Europa e nel Regno Unito. Nello scenario peggiore (170 dollari), l’impatto economico raddoppierebbe, trascinando le principali economie in una fase di stagflazione acuta.

Battagl-IA legale

Lo scontro tra Anthropic e il Pentagono si è appena fatto molto più serio. La start-up specializzata in intelligenza artificiale ha citato in giudizio il governo per averla classificata come “rischio per la catena di approvvigionamento”.

Si tratta di una designazione normalmente riservata alle aziende cinesi o russe che potrebbero cercare di appropriarsi della tecnologia della catena di approvvigionamento statunitense.

Anthropic è l'unica azienda di AI i cui modelli vengono utilizzati nelle operazioni Top Secret. Per quanto riguarda le operazioni militari, il Pentagono e il segretario alla Difesa Pete Hegseth hanno spinto per l'uso di questi modelli per “tutti gli scopi legittimi”, che è una definizione piuttosto ampia. Anthropic ha dichiarato di essere d'accordo in linea di massima, ma di aver bisogno di garanzie su due usi particolari dell'AI, in particolare su:

la sorveglianza di massa interna

l'uso di modelli di IA per armi autonome letali.

I negoziati si sono davvero arenati su queste due questioni. Una azienda etichettata come “rischio per la catena di approvvigionamento” implica che le altra aziende dovranno escludere Anthropic dai loro contratti. Questa mossa è contestata perché motivata da ragioni politiche. Secondo esperti legali indipendenti, Anthropic avrebbe argomenti piuttosto solidi per contestare questa designazione.

C'è una certa dissonanza cognitiva nel fatto che siano stati dichiarati un rischio per la catena di approvvigionamento, ma siano anche il modello utilizzato per continuare le operazioni.

Il dibattito cruciale è su come dovrebbe essere utilizzata l'AI, una tecnologia molto potente che stiamo ancora cercando di comprendere, e se i parametri legali esistenti siano sufficienti per controllarne l'uso. La prospettiva di droni autonomi e letali è concreta e occorre sicuramente dare molta più rilevanza a questa discussione.

Questa newsletter ha due edizioni settimanali (ogni venerdì la Settimana dell’Alieno, e ogni mercoledì quella sulla puntata del podcast Economia per Tutti. Talvolta mi “scappa” una terza edizione sporadica, di approfondimenti specifici. Puoi trovare l’archivio integrale delle newsletter precedenti qui.

Leonardo

Leonardo riesce a catturare una quota maggiore della spesa militare europea fornendo capacità di rete piuttosto che singole piattaforme.

Nel nuovo piano quinquennale illustrato giovedì, l’Amministratore Delegato Roberto Cingolani pone sensori, software di comando e controllo e integrazione del campo di battaglia al centro della prossima fase dopo una fase di tre anni passata a ridurre il debito e migliorare il flusso di cassa.

Leonardo prevede ricavi e utili per quest’anno superiori alle stime degli analisti. Entro il 2030, la società punta a un aumento degli ordini del 34% a 32 miliardi di euro, con ricavi in crescita di oltre il 50%.

L’elettronica per la difesa, la più grande unità singola di Leonardo, è diventata sempre più centrale nella missione dell’azienda, poiché i conflitti in Ucraina e in Medio Oriente sottolineano il ruolo dei sistemi di difesa aerea, dei radar, della guerra elettronica e delle reti di comando e controllo.

L’azienda allarga la propria attività nei droni, nei caccia di nuova generazione GCAP e nella cybersecurity (con l’acquisto della britannica Becrypt), oltre al progetto di punta “Michelangelo Dome” (uno scudo integrato con l’AI, che collega sensori, satelliti e armamenti su terra, mare, aria e spazio in un’unica rete di comando) che potrebbe sbloccare 21 miliardi € in nuove commesse nel prossimo decennio.

L'elemento chiave non è solo la crescita dei ricavi, ma lo spostamento verso l'elettronica di Difesa e l'integrazione AI. Questo significa passare da un modello industriale pesante (bassi margini, alta intensità di capitale) a un modello "tech-driven" (alti margini). Questo giustifica un re-rating dei multipli: il mercato è disposto a pagare un prezzo più alto per un'azienda che vende servizi e "capacità di rete" rispetto a una che assembla solo piattaforme fisiche.

Leonardo cresce meno di Rheinmetall. Tuttavia, Rheinmetall è molto legata al ciclo materiale (munizioni, carri armati), che è legato all'urgenza di spesa dei conflitti in corso (specialmente Ucraina). La strategia di Leonardo sui sistemi di comando e sulla cybersecurity è più "strutturale" e di lungo periodo.

L’importanza di guardare altrove

Un alto dirigente di Goldman Sachs ha dichiarato che i clienti nel settore Private Credit sono “lieti” che la guerra in Iran stia offrendo una “distrazione” rispetto all’esposizione del settore al software.

Le azioni di società quotate di private equity e di private credit (che investono cioè in attività non quotate) sono crollate quest’anno a causa del timore crescente per la loro esposizione a società di software che potrebbero essere travolte dall’intelligenza artificiale.

Le azioni del prestatore focalizzato sul tech Blue Owl Capital, che il mese scorso ha limitato permanentemente i disinvestimenti dal suo fondo, sono scese di quasi il 40% quest’anno. Nel mondo degli investimenti illiquidi (come il debito privato), la fiducia è tutto. Quando un fondo chiude i cancelli, segnala che non ha abbastanza liquidità per soddisfare le richieste di uscita senza dover svendere i propri asset.

Le principali aziende del settore, come Blackstone e Apollo Global Management, negli ultimi anni si sono concentrate molto più sul credito aziendale che sui buyout, finendo coinvolte nel nervosismo generale.

Molti portafogli di Private Equity sono pieni di aziende SaaS (Software as a Service) valutate a multipli altissimi. Se l'IA permette di scrivere codice in metà tempo o rende superflue vecchie piattaforme, quei multipli devono essere ricalcolati. La guerra in Iran sposta l'attenzione sui prezzi del petrolio, ma il vero "cigno nero" per gli investitori è nel settore enterprise software.

Il software è stato considerato il “collaterale perfetto” per anni perché ha margini alti e ricavi ricorrenti, ma la minaccia AI sta trasformando il software da “asset difensivo” a “asset ad alto rischio di obsolescenza”. Il valore di una società di software crolla perché il suo prodotto è sostituibile da un tool AI, e questo sta accadendo a frequenza crescente.

I mercati del debito societario sono in tensione dopo i fallimenti di Tricolor Holdings e First Brands Group tra accuse di frode lo scorso settembre. E da qualche tempo Goldman sta offrendo agli hedge fund strumenti per vendere allo scoperto prestiti societari privati, offrendo un modo per scommettere contro il debito delle società di software e di altri settori minacciati dall’IA.

La guerra con l’Iran ha innescato forti oscillazioni nei mercati pubblici, causando perdite per alcuni hedge fund a causa della volatilità dei prezzi dell’energia, dei titoli obbligazionari e azionari. E questo catalizza l’attenzione, lasciando nell’ombra la preoccupante sequenza di crolli del mercato non regolamentato.

La "distrazione" dell'Iran serve a Blue Owl e agli altri per guadagnare tempo. Finché i mercati guardano al petrolio e ai missili, c'è meno pressione mediatica immediata sui deterioramenti dei loro prestiti. Ma i dati macro non mentono: con un'economia che mostra segni di crescita, ma con mercato del lavoro in calo coi tagli nel settore tech (come i 30.000 posti previsti in Oracle), la pressione sui debitori di Blue Owl non potrà che aumentare.

Se non riescono a riaprire i riscatti o se i default nel settore software dovessero accelerare a causa della disruption dell'IA, Blue Owl potrebbe diventare il primo grande domino a cadere in questo ciclo di credito. Siamo in un "Minsky Moment" (il momento in cui il debito diventa insostenibile e la liquidità sparisce) del Private Credit? Le Business Development Companies quotano a sconto sul NAV, in parole povere il mercato non crede ai valori dichiarati dai gestori di private credit. In finanza, quando il mercato pubblico e quello privato divergono così tanto, di solito ha ragione quello pubblico.

India

L’India ha quella che il governatore della sua banca centrale descrive come un’economia “Goldilocks”, ovvero una combinazione di forte crescita e bassa inflazione. Le cose vanno bene, ma la guerra in Iran sta minacciando questo perfetto equilibrio: l'India importa la maggior parte del suo petrolio e gas dalla regione del Golfo e dipende dalle rotte marittime che attraversano il Golfo per il commercio. Milioni di indiani lavorano lì e inviano miliardi di dollari a casa ogni anno.

Quindi, se la situazione dovesse protrarsi, ovviamente i prezzi dell'energia continuerebbero a salire, ma ciò potrebbe anche avere un effetto più ampio sull'aumento del deficit delle partite correnti dell'India, alimentando l'inflazione. E questa combinazione darebbe una picconata alla forte crescita di cui l'India ha goduto finora.

I mercati e le imprese stanno già sentendo questa pressione. Quindi stanno accadendo diverse cose contemporaneamente. La rupia è scesa ai minimi storici rispetto al dollaro e la Reserve Bank of India, la banca centrale, sta consumando le sue riserve valutarie per cercare di difendere la valuta dall'inizio del conflitto.

Inoltre, l’India dipende da questa regione per prodotti come i fertilizzanti. Si tratta di un enorme hub logistico. Molte delle sue principali compagnie aeree transitano da lì. Il Golfo è insomma al centro della rete economica indiana e ciò significa che qualsiasi instabilità in quella zona può avere ripercussioni sull’intera economia, non solo sull’approvvigionamento energetico.

L'India ha relazioni con tutti i principali attori coinvolti in questo conflitto. Il primo ministro Modi vuole mantenere stretti legami con Washington e Israele, soprattutto dopo aver concluso l'accordo commerciale con gli Stati Uniti, che ha richiesto molto tempo. Allo stesso tempo, l'Iran era un importante partner regionale per l'India.

Finora, Delhi ha evitato di criticare gli Stati Uniti o Israele, e l'opposizione sta approfittando della situazione, accusando il governo di Modi di allontanarsi dalla tradizionale posizione di non allineamento dell'India. Quindi alla pressione economica potrebbe aggiungersi instabilità politica. Tutto è appeso alla durata dell’impasse nello Stretto di Hormuz.

Rischio crisi alimentare

Il conflitto in Iran potrebbe provocare uno shock alimentare globale persino più grave di quello seguito all’invasione dell’Ucraina da parte della Russia nel 2022. La ragione è che questa guerra sta interrompendo la produzione e l’esportazione di fertilizzanti in Medio Oriente, una delle regioni più importanti al mondo per la produzione di fertilizzanti, con possibili effetti a catena per i produttori agricoli.

Circa il 35% delle esportazioni mondiali di urea passa attraverso lo Stretto di Hormuz. L’urea, oltre ad essere l’ingrediente centrale degli additivi per i diesel (a proposito, per chi di voi avesse auto diesel, converrà avere un paio di Ad-Blue di scorta per sicurezza) è un tipo di fertilizzante azotato ed è il fertilizzante più utilizzato al mondo. I fertilizzanti a base di azoto sono fondamentali perché sostengono circa la metà della produzione alimentare globale. Senza di essi, diventa molto più difficile garantire quantità sufficienti di cibo.

Se gli agricoltori non riuscissero ad accedere alle forniture di fertilizzanti, l’impatto sarebbe particolarmente forte in Europa, in Asia e in Africa. Il problema è aggravato nell’emisfero nord, dove sta per iniziare la semina e normalmente si applicano fertilizzanti proprio in questa fase. L’aumento dei prezzi (che è già in corso) rischia quindi di arrivare nel momento più delicato del ciclo agricolo.

Se la situazione dovesse prolungarsi, in Europa il problema sarebbe l’aumento dei costi, nei Paesi più poveri gli agricoltori potrebbero semplicemente non riuscire a procurarsi fertilizzanti e le rese agricole sarebbero inferiori, con il rischio di aggravare la fame in diverse aree del mondo.

Gli effetti potrebbero quindi manifestarsi con un certo ritardo, ma essere molto diffusi. Se i fertilizzanti non arrivano agli agricoltori, questi produrranno meno oppure dovranno sostenere costi molto più elevati per coltivare qualsiasi tipo di alimento, con un conseguente aumento dei prezzi alimentari a livello globale.

Prepararsi a uno shock di questo tipo è difficile. Negli ultimi mesi i prezzi dei fertilizzanti erano già aumentati per varie ragioni e molti operatori non stavano accumulando scorte, limitandosi ad acquistare quanto necessario per l’immediato. Di conseguenza il sistema globale non appare realmente preparato a una crisi di approvvigionamento di questa portata. Alcuni segnali di rischio esistevano, ma l’entità del problema si è improvvisamente ingigantita.

Rotazione tech

Ultimamente gli investitori stavano abbandonando i titoli tecnologici, le voci di bolla AI si sono fatte più insistenti, ma ora i titoli tecnologici americani sembrano quasi un bene rifugio perché protetti dalle turbolenze della guerra in Iran: il settore tecnologico è l'unico settore dell'S&P 500 che ha registrato un aumento dall'inizio del conflitto.

Le Big Tech hanno bilanci solidi, profitti elevati e grandi disponibilità liquide. E sì, ci sono molti aspetti di queste azioni tecnologiche che preoccupavano molto il mercato prima del conflitto, ma ora la sensazione dominante è che i problemi per loro siano meno imminenti di quelli che affligono le aziende industriali o del settore dei materiali che saranno davvero colpite dall'aumento dei prezzi del petrolio e dei costi energetici se la guerra dovesse continuare.

E poi i normali beni rifugio non stanno funzionando: l’eventuale shock inflazionistico sarebbe negativi per i titoli di Stato, i cui prezzi sono così scesi (e di conseguenza i rendimenti sono aumentati), il che sta causando un grosso problema ai governi poiché i loro costi di finanziamento aumentano. E anche l'oro, che all'inizio dell'anno era stato un bene rifugio, ha subito un leggero calo.

L’uso bellico della AI

L’intelligenza artificiale sta trasformando profondamente il modo in cui l’esercito statunitense prende decisioni in guerra. Un cambiamento evidente nel conflitto con l’Iran, dove il Pentagono afferma di aver colpito più di 2.000 obiettivi in soli quattro giorni, durante la guerra contro l’ISIS ci vollero 6 mesi per colpire altrettanti bersagli.

Un ritmo di attacchi mirati senza precedenti, reso possibile in parte da sistemi di AI capaci di analizzare enormi flussi di dati di intelligence provenienti da droni, satelliti e altri sensori. Questi strumenti filtrano e organizzano le informazioni, generando possibili opzioni di attacco molto più rapidamente rispetto alla pianificazione tradizionale guidata dagli esseri umani.

Tecnologie ormai diffuse nella vita di impiegati, medici o studenti e che vengono oggi impiegate dai comandanti militari per interpretare dati, pianificare operazioni e ricevere feedback in tempo reale durante i combattimenti. Il sistema operativo principale per l’analisi dei dati del Pentagono è la piattaforma sviluppata da Palantir, che insieme al modello Claude di Anthropic costituisce una sorta di dashboard di analisi in tempo reale per le operazioni in Iran.

Secondo Palantir, la svolta tecnologica dell’ultimo anno e mezzo è legata al passaggio dei modelli di AI dalla semplice capacità di riassumere informazioni alla capacità di “ragionare”. In altre parole, i sistemi sono sempre più in grado di affrontare un problema passo dopo passo. Questo ha prodotto un forte aumento sia nel numero di decisioni che possono essere prese, sia nella velocità con cui i militari riescono a prenderle durante operazioni complesse.

Ma le stesse tecnologie che promettono di accelerare il processo decisionale militare stanno anche alimentando nuove preoccupazioni sul controllo umano (vedi la disputa tra Anthropic e il Pentagono di cui parlavo più sopra).

Il bombardamento di una scuola elementare femminile nel sud dell’Iran sembra un caso emblematico: un ex alto funzionario della difesa USA ha osservato che la scuola poteva essere presente nelle liste di obiettivi da anni, ma che qualcosa nel processo di verifica è evidentemente fallito: resta da capire se l’errore sia stato umano o legato a sistemi automatici. Secondo la Mezzaluna Rossa iraniana, già oltre 20.000 edifici non militari sarebbero stati colpiti, di cui più di 17.000 residenziali.

La vera novità sarebbe il cosiddetto “kill chain”, la catena operativa che porta dall’individuazione di un bersaglio alla sua distruzione. Tradizionalmente questo processo poteva richiedere ore o persino giorni, con documenti stampati e lunghe approvazioni gerarchiche. Con l’AI, invece, si riduce tutto in pochi minuti o addirittura secondi, compilando liste molto più ampie di obiettivi rispetto ai metodi tradizionali.

Il sistema Maven di Palantir ha l’obiettivo dichiarato di arrivare a prendere fino a 1.000 “decisioni di alta qualità” in un’ora sul campo di battaglia, selezionando o scartando bersagli con il supporto dell’intelligenza artificiale.

Parallelamente, altre tecnologie come la visione artificiale e la navigazione autonoma vengono utilizzate in diversi teatri di guerra, dall’Iran a Gaza fino all’Ucraina. Sistemi di riconoscimento delle immagini potrebbero per esempio analizzare i filmati dei droni di sorveglianza per individuare rapidamente lanciatori di missili balistici o altre infrastrutture militari.

In passato soldati e analisti dovevano osservare manualmente ore di video. Oggi l’intelligenza artificiale può automatizzare gran parte di questo lavoro, riducendo uno dei principali colli di bottiglia operativi.

Ma proprio questa capacità di generare e analizzare enormi quantità di potenziali bersagli solleva interrogativi cruciali sul rispetto del diritto internazionale e sul livello di controllo umano effettivo: quando un sistema compie decine di milioni di calcoli al secondo diventa estremamente difficile ricostruire il processo che ha portato alla selezione di un bersaglio. La domanda fondamentale resta quindi aperta: è davvero possibile mantenere un controllo umano significativo su decisioni prodotte a una velocità e a una scala che nessun operatore umano può più seguire pienamente?

Trump e inflazione, risultati contraddittori

C‘era una promessa al cuore della campagna elettorale di Donald Trump, semplice e ripetuta fino all’ossessione: sconfiggere l’inflazione. In realtà l’inflazione era già rientrata negli ultimi mesi della presidenza Biden, ma la percezione ritardata degli aumenti del costo della vita hanno garantito a Trump un argomento di facile presa.

Lo strumento empirico più immediato che il cittadino americano usa per capire se il costo della vita sta aumentando o no è il prezzo della benzina, e Trump, in proiezione delle prossime elezioni di mid-term, vuole ottenere un prezzo della benzina più basso. Non come obiettivo astratto di politica energetica, ma come segnale concreto, visibile ogni mattina a ogni americano che passa davanti a un distributore. Il prezzo della benzina è uno di quei numeri che la gente sa a memoria, come la squadra in testa alla classifica.

Il tutto assume ancora più rilevanza visto che è necessario insabbiare un fatto: il 90% dei dazi introdotti da Trump (in parte senza che ne avesse i poteri) sono stati pagati dai cittadini americani. Alla faccia di fare politiche mirate ad abbassare il costo della vita…

Quel che è successo da allora è una storia istruttiva su come le buone intenzioni strategiche si scontrino con la complessità del mondo reale, e su come ogni soluzione possa trasformarsi in un nuovo problema.

La logica di partenza era lineare: il prezzo del petrolio dipende dall’offerta. Aumenti l’offerta, il prezzo scende. Tra chi controlla una buona parte dell’offerta mondiale ci sono paesi ostili agli Stati Uniti: Venezuela e Iran. Soluzione: rimpiazzare il leader del paese con qualcuno disposto a collaborare, far entrare produttori alternativi, aumentare l’offerta di petrolio, far abbassare i prezzi.

Il Venezuela è stato il primo banco di prova. Pressione politica, sanzioni, segnali militari: l’idea era destabilizzare Maduro e aprire la strada a una produzione petrolifera gestita in modo più favorevole agli interessi americani. L’operazione ha avuto esiti parziali: il regime è rimasto in piedi, e il petrolio venezuelano non ha inondato i mercati come sperato.

Il passo successivo è stato l’Iran, e qui la storia si è complicata in modo drammatico. L’escalation militare, pensata per tagliare fuori Teheran dall’equazione petrolifera, ha prodotto l’effetto esattamente opposto: i timori di un’interruzione dei flussi attraverso lo Stretto di Hormuz hanno fatto impennare i prezzi globali. C’è un dettaglio geografico che vale la pena ricordare: circa un quinto di tutto il petrolio mondiale transita per quello stretto di 33 chilometri tra Iran e Oman. Minacciare l’Iran significa minacciare quell’imbuto. I mercati lo sanno, e reagiscono di conseguenza.

A questo punto la Casa Bianca si è trovata in una posizione scomoda: l’azione militare, invece di abbassare i prezzi, li aveva alzati. E con le elezioni all’orizzonte, il tempo stringe. Le mosse per mettere una toppa si fanno sempre più disordinate:

Attingere alle riserve strategiche. È uno strumento legittimo, già usato da amministrazioni precedenti, che permette di immettere petrolio sul mercato nel breve termine. Il problema è che funziona come un antidolorifico: allevia il sintomo, non cura la causa. E la riserva, una volta consumata, va ricostituita.

Togliere le sanzioni al petrolio russo, per aumentare l’offerta di petrolio sul mercato. Questo fa impennare i profitti per Mosca di circa 150 milioni $ al giorno e ha parificato il prezzo del petrolio russo al Brent, mentre prima Mosca era penalizzata a causa dell’invasione dell’Ucraina:

Secondo alcune indiscrezioni riprese da Reuters, l’amministrazione (il Dipartimento del Tesoro) starebbe valutando un intervento diretto sui mercati futures per manipolare il prezzo del petrolio. I grandi operatori come il CME Group si oppongono: un intervento governativo diretto nei mercati futures tocca un tabù profondo, quello dell’indipendenza e dell’integrità dei mercati finanziari.

La sospensione temporanea del Jones Act, la legge del 1920 che obbliga a utilizzare navi americane per il trasporto di merci tra porti degli Stati Uniti. La deroga consentirebbe a navi straniere di trasportare petrolio e gas lungo le coste americane a costi inferiori. È una mossa sensata dal punto di vista tecnico. Ma è anche una confessione ideologica: Trump sta ammettendo che una legge protezionista (come i suoi amati dazi) sta alzando i prezzi per i consumatori americani. Se sospendere il protezionismo combatte l’inflazione, allora implementare dazi e protezionismi di altro genere, la provoca. Il cortocircuito è evidente.

Cosa ci dice tutto questo? Che per avere benzina a buon mercato Trump è pronto a tutto, dal manipolare i mercati a esentare la Russia dalle sanzioni, fino a negare le sue stesse logiche protezionistiche. E l’approccio muscolare alla geopolitica energetica ha prodotto instabilità proprio dove cercava stabilità.

Finché la tensione con l’Iran non si allenta, nessuna misura finanziaria potrà compensare il rischio geopolitico legato allo Stretto di Hormuz, che i mercati continuano a prezzare. E allentare la tensione significa ammettere, almeno implicitamente, che l’escalation non ha funzionato.

È una posizione difficile da vendere agli elettori che si aspettavano la benzina a buon mercato. La retorica trumpiana si sta già spostando “i cittadini saranno disposti a pagare qualche centesimo in più per ogni gallone di benzina pur di sapere che gli USA sono al sicuro”. Vedremo come reagirà il consumatore americano.

Un buon weekend in musica, con la voce e le atmosfere di Maiah Manser