Backwardation e Contango

Decifrare il linguaggio della finanza

Molti pensano che la curva dei “futures” delle materie prime esprima quale è l’attesa del mercato sul “futuro” dei prezzi, e pensando che il mercato tenda ad avere ragione, trae delle conclusioni. Quando si rivelano errate si resta disorientati, tutta la matassa “finanza” pare indecifrabile e la frustrazione va alle stelle.

Proviamo a spiegarla facile, buttando poi un occhio oltre:

La forma della curva (in salita o in discesa) dei contratti futures sulle materie prime viene espressa con due nomi spesso poco chiari ai più.

Se la curva dei futures è in discesa, cioè quando il prezzo più alto è quello sul mercato spot rispetto ai contratti successivi, viene definita in “backwardation”.

Cosa significa, concretamente?

In termini semplici: l'acquirente è piuttosto ansioso di ottenere la consegna ed è disposto a pagare un prezzo elevato per averla subito.

La condizione opposta, potremmo dire la condizione normale, viene detta “Contango”.

Perché il Contango è normale? Acquistare una merce oggi e conservarla implica dei costi di stoccaggio, oltre al fatto che anticipare un pagamento ha un costo rispetto a pagare via via che un bene serve. Quindi gli acquisti si fermano se la merce non costa ragionevolmente meno oggi di domani.

Il tasso di sconto gioca un ruolo importante, come si può intuire, specialmente oggi che non è più zero, ma negli USA è 5%: il costo del denaro per finanziare acquisti anticipati aumenta e favorisce il contango.

Il fatto, però, è che oggi delle 24 materie prime dell'indice Bloomberg, escludendo il gas naturale (che è una assoluta “special situation” da diversi mesi), la backwardation è prevalente. La “normalizzazione” di cui le Banche Centrali parlano sembra lontana, anche da questo punto di vista.

Come si può intuire dalle descrizioni appena fatte, la forma della curva più che le aspettative future ci racconta quale sia lo stato del mercato presente: siamo in generale costante backwardation (ovvero preferenza degli operatori per i contratti a consegna più ravvicinata possibile) da fine 2020. Aver trovato il vaccino per il coronavirus ha prodotto, insomma, una aspettativa di forte ripresa della domanda.

Questo nuovo contesto ha prodotto un risultato per chi ha inserito le materie prime nei propri portafogli di investimento:

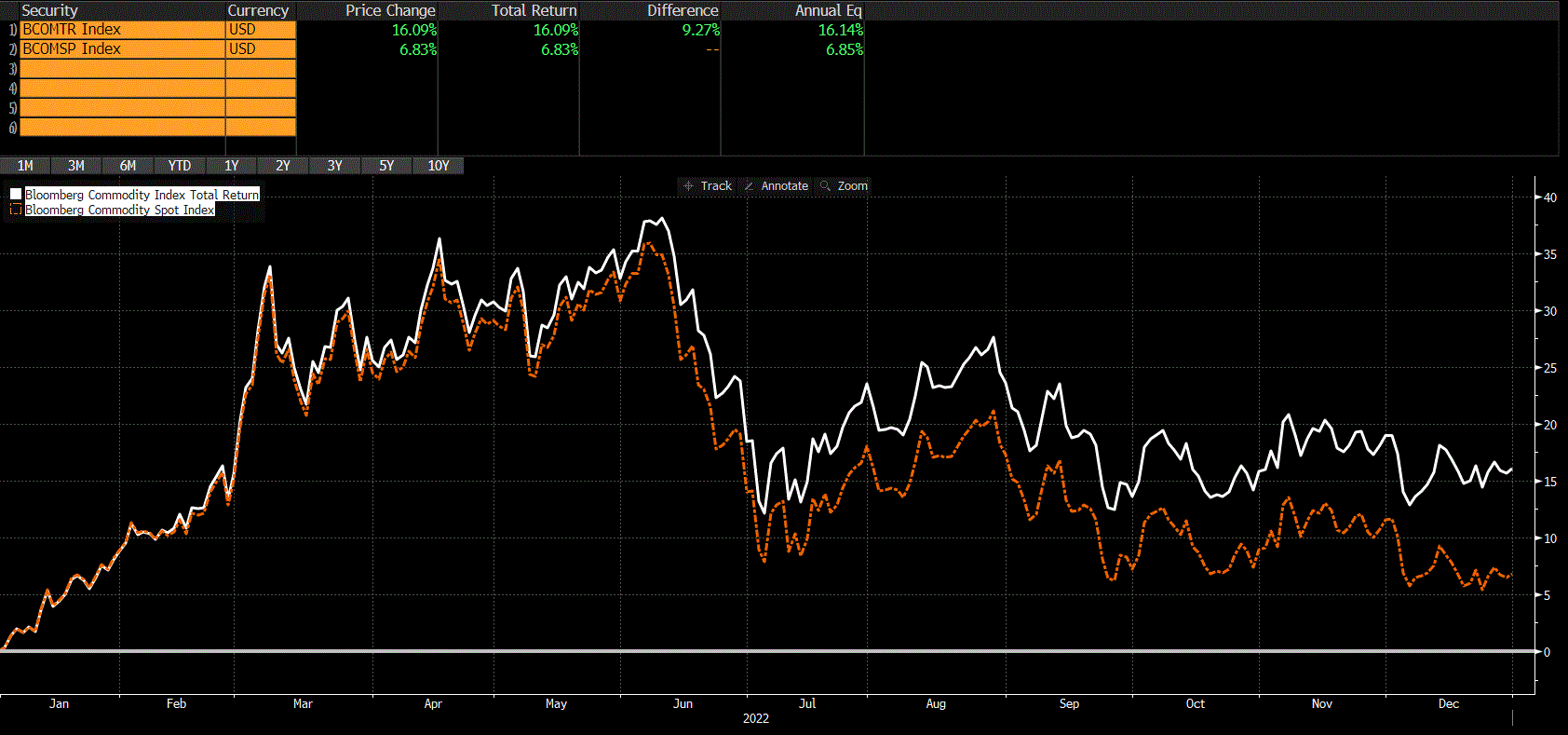

Prendiamo il periodo che va dal 2017 al 2021, ovvero il vecchio contesto in cui il contango era la condizione costante, guardando solo i prezzi spot quel periodo di cinque anni ha dato un rendimento del 53%. Ma in realtà, investire su contratti futures impone un costante “rollover” cioè bisogna continuamente vendere contratti che vanno verso la scadenza (mica si vuole davvero riempirsi la cantina di barre di metallo o barili di petrolio…) per ricomprare contratti sulle scadenze successive (che in contango hanno un costo maggiore). Ciò significa che in quel periodo di cinque anni, invece di guadagnare il 53%, un investitore ha guadagnato solo il 22%.

Come sono cambiate le cose ora che siamo, come dicevamo, in un periodo di stabile backwardation? L’andamento del 2022 per l’indice spot delle commodities avrebbe registrato una performance del 7%. Ma in realtà, se aveste tenuto un ETF che segue l'indice Bloomberg Commodities, la performance registrata è 16%, grazie alla backwardation:

Quando “manca la roba”, e il bisogno di materie prime è impellente, questo garantisce un extra ritorno a chi investe sulle commodity. E’ un elemento poco considerato ma, come si vede, ad elevato impatto.

E allora, vediamo le cose in prospettiva: come andrà la disponibilità di petrolio (di gran lunga la materia prima più rilevante nell’indice)?

Diventa importante tenere d’occhio i margini di raffinazione, che stanno calando pesantemente. Questo significa che le raffinerie potrebbero iniziare a ridurre la produzione, e questo porterà a una riduzione della domanda di greggio. Ecco perché il prezzo del petrolio non si è impennato, a parte una fiammata giornaliera dei prezzi, dopo il taglio inatteso alle quote di produzione deciso da OPEC+ e continua a oscillare fra 70$ e 80$.

Poi ci sono le crescenti aspettative di una recessione (e dunque di calo della domanda) e le incertezze legate alle sanzioni contro le esportazioni di carburante dalla Russia: inizialmente le sanzioni hanno fatto salire i margini dei raffinatori, ma poi l'unica cosa che è cambiata sono state le rotte delle navi (come discutevamo in una newsletter precedente)

Il desiderio di un tornaconto negativo

Xi Jinping va a trovare Putin a Mosca il giorno dopo che il Tribunale Internazionale ha inquisito il leader russo per crimini di guerra. Poi Ignacio Lula, fresco di rielezione, va a trovare Xi Jinping applaudendo alla sua idea di de-dollarizzare il mondo (“mi chiedo ogni notte perché le merci nel mondo debbano essere scambiate pagando in dollari”). Poch…

Quindi il crollo dell'offerta di fatto non c’è stato e se il prezzo del diesel scende più rapidamente testimonia sia un calo degli oneri da raffinazione che un rallentamento della domanda dall’economia reale: il diesel è utilizzato per i macchinari pesanti, per i camion, per le grandi macchine.

Dal punto di vista strutturale, durante i lockdown, abbiamo assistito alla chiusura di alcune raffinerie, che hanno costi di funzionamento elevati: il mercato si aspettava una riduzione della domanda. Quindi, nel corso del 2022, la veloce ripresa ha provocato un periodo complesso per la produzione di prodotti petroliferi, con una scarsa disponibilità di raffinerie.

Quest'anno la capacità di raffinazione torna a crescere, anche se tutta la capacità di raffinazione globale si espande in quella parte di mondo che sembra progettare di far leva su disponibilità e carenze per ridisegnare gli equilibri del mondo: Medio Oriente, India e Asia.

Il mondo va verso una riduzione della domanda petrolifera: Con i veicoli elettrici la domanda di petrolio scenderà di 5 mln barili al giorno entro il 2030, dice il Global Electric Vehicles Outlook dell'IEA (International Energy Agency). Sono più di 10 mln le auto elettriche immatricolate nel 2022 e le vendite faranno +35% quest'anno.

"Le auto sono solo la prima ondata: autobus e camion elettrici seguiranno"

Anche in questo caso la geopolitica si rivelerà cruciale per capire se la dinamica dei prezzi verrà alleviata dagli strutturali cali di domanda e maggiore competizione sui prezzi di raffinazione o se i colli di bottiglia di produttori e raffinatori verranno usati come arma.